I/ Lý thuyết

I. Khái niệm, đặc điểm, vai trò của thuế giá trị gia tăng

- Khái niệm thuế GTGT

Thuế GTGT là thuế tính trên phần giá trị tăng thêm của hàng hóa và dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng.

GTGT được xác định bằng chênh lệch giữa tổng giá trị hàng hóa, dịch vụ (HHDV) bán ra với tổng trị giá HHDV mua vào tương ứng trong kỳ tính thuế:

| GTGT=Tổng giá trị HHDV bán ra – Tổng giá trị HHDV mua vào tương ứng Số thuế GTGT=GTGT của HHDV chịu thuế x Thuế suất thuế GTGT của HHDV đó |

- Đặc điểm thuế GTGT

– Là thuế gián thu

– Có tính lũy thoái

– Đánh nhiều giai đoạn

– Tính trung lập cao

– Tính lãnh thổ

- Vai trò thuế GTGT

– Điều tiết thu nhập của nền kinh tế

– Là nguồn thu lớn và quan trọng của NSNN

– Thuế GTGT không trùng lắp,…

– Khuyến khích xuất khẩu HHDV thông qua áp dụng thuế suất 0%

– Thúc đẩy thực hiện chế độ hạch toán kế toán; sử dụng hóa đơn, chứng từ và thanh toán qua ngân hàng.

II/ Nội dung cơ bản của chính sách thuế gtgt hiện hành

1. Đối tượng chịu thuế, người nộp thuế

Xem kĩ tại Thông tư số 219/2013/TT – BTC: http://s1.vndoc.com/data/file/2016/04/05/Thong_Tu_219-2013-TT-BTC.pdf

2. Đối tượng không chịu thuế GTGT (26 nhóm hàng hóa, dịch vụ – Xem kĩ tại thông tư trên)

Bản chất đối tượng không chịu thuế và đối tượng chịu thuế GTGT thuế suất 0% là giống nhau?

SAI vs đối tượng không chịu VAT thì sẽ ko đc khấu trừ VAT đầu vào (nếu có) còn đối tượng chịu VAT thuế suất 0% thì khi tính VAT sẽ được khấu trừ VAT đầu vào theo luật định.

3. Căn cứ tính thuế GTGT và phương pháp tính thuế GTGT (Chương 2 – Mục 1 Thông tư 219/2013/TT-BTC)

Căn cứ tính thuế giá trị gia tăng là giá tính thuế và thuế suất.

- Phương pháp khấu trừ thuế

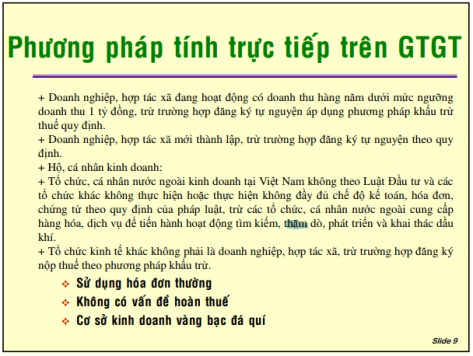

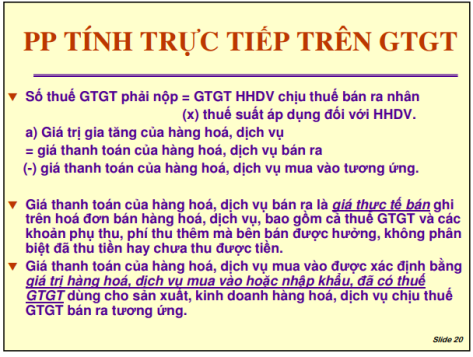

- Phương pháp tính trực tiếp trên GTGT

4. Giá tính thuế GTGT

– Là giá không bao gồm thuế GTGT

– Đối với hàng ghi giá thanh toán

5. Thời điểm xác định thuế GTGT (Chương 2 – Điều 8 – Thông tư 219)

– Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa

cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

– Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập

hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

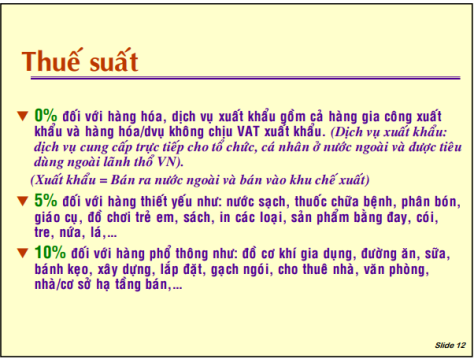

6. Thuế suất thuế GTGT

7. Xác định thuế GTGT đầu vào

- Nguyên tắc khấu trừ thuế GTGT đầu vào (2 nguyên tắc – trong sách)

- Điều kiện khấu trừ thuế GTGT đầu vào: Có đầy đủ hóa đơn GTGT; Với giao dịch có giá trị từ 20 triệu đồng/lần trở lên phải có chứng từ thanh toán qua ngân hàng

8. Phương pháp tính trực tiếp trên GTGT

9. Hoàn thuế (xem thêm tại Điều 18, Mục 2 – Thông tư 219)

- Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế được hoàn thuế trong trường hợp: Cơ sở kinh doanh trong 12 tháng liên tục có số thuế GTGT đầu vào chưa được khấu trừ hết.

- Cơ sở kinh doanh xuất khẩu hàng hóa có số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên được xét hoàn thuế ngay trong kỳ tính thuế.

10. Đăng kí và kê khai thuế GTGT

Tác giả: Lê Thị Hà Phương – 17DKT2 (Khoa Kế toán – Kiểm toán)