![[Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền](https://clbketnoitre.files.wordpress.com/2019/09/ke-toan-hanh-chinh-su-nghiep-ket-noi-tre.jpg?w=529&h=293&crop=1)

KẾ TOÁN VỐN BẰNG TIỀN

1/ Phương pháp hạch toán kế toán

2/ Nghiệp vụ kế toán

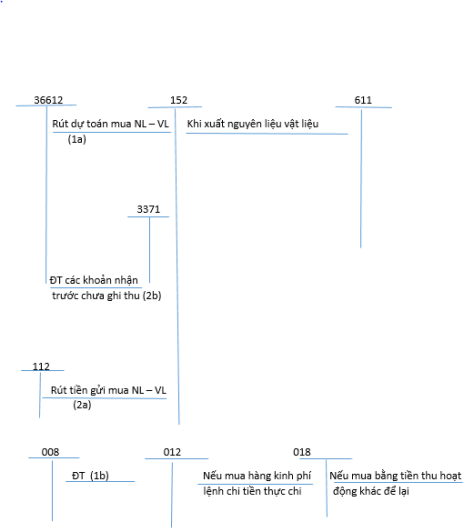

Nguyên tắc hoạch toán 152, 153:

- Chỉ phản ánh vào tài khoản 152,153 khi nhập kho, xuất kho. Sử dụng ngay : 611, 614, 154, 642

- NVL khi sử dụng cho hoạt động nào thì ghi vào chi phí hoạt động đó tương ứng . Cuối năm NVL hình thành từ nguồn nào sẽ kết chuyển giá trị vật liệu xuất kho trong kì vào nguồn thu hoạt động đó.

- Khi tăng NVL, CCDC thuộc nguồn ngân sách, ghi nợ viện trợ, nguồn thuế được khấu trừ để lại thì giá trị tương ứng được phản ánh trên 366.

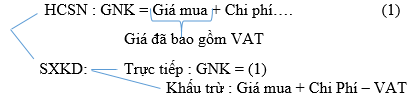

- Giá trị thực tế nhập kho NVL, CCDC thì chia ra 2 nhánh:

Đọc tiếp [Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền

Đọc tiếp [Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền