![[NGUYÊN LÍ KẾ TOÁN] – BÀI TẬP ÔN TẬP GIỮA KÌ](https://clbketnoitre.files.wordpress.com/2022/08/nguyen-li-ke-toan-bai-tap-on-tap-giua-ki-hinh-clb-ket-noi-tre-1.jpg?w=672&h=372&crop=1)

Đề bài:

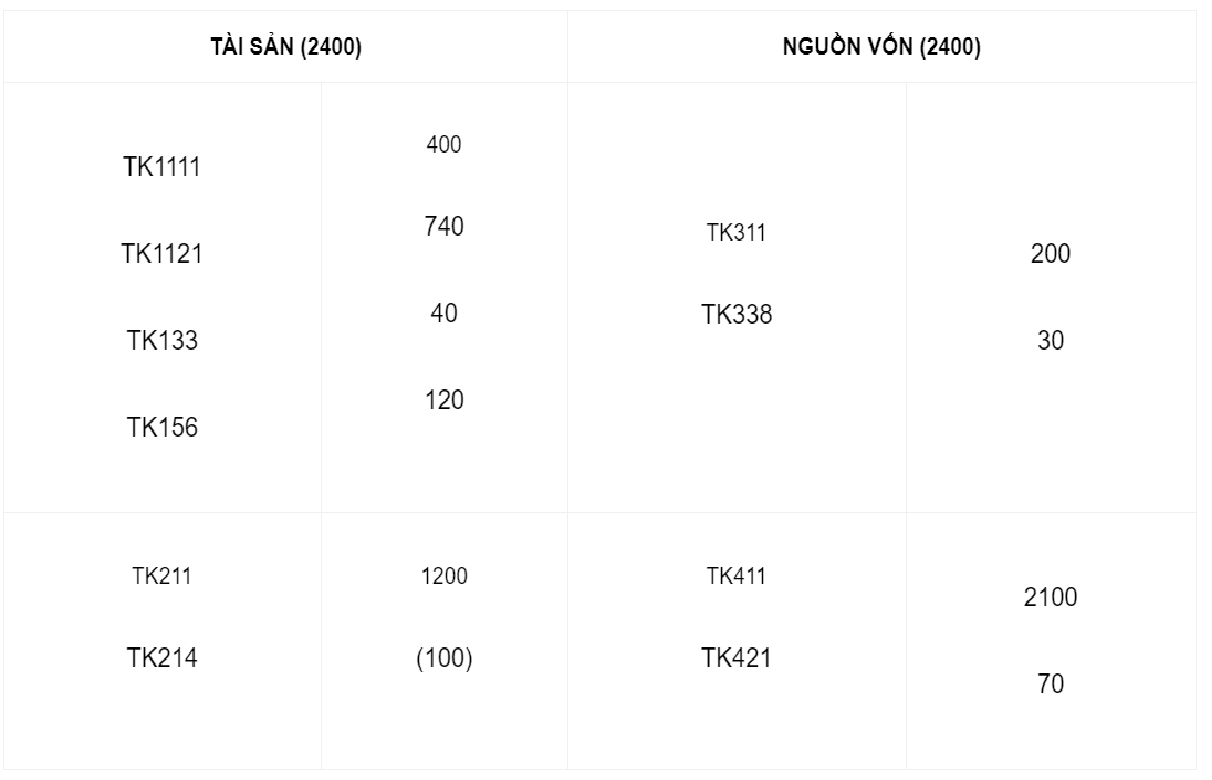

Tình hình tài sản – nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2019 được cho trong bảng cân đối kế toán như sau:

Tình hình tài sản – nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2019 được cho trong bảng cân đối kế toán như sau:

Bài tập 1: Tại một doanh nghiệp, vào ngày 01/3/N tiền mặt hiện có tại quỹ là 20.000.000đ, tiền gửi ngân hàng là 50.000.000đ, tình hình biến động tiền mặt và tiền gửi ngân hàng trong tháng 3/N như sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 10.000.000đ.

2. Chi tiền mặt tạm ứng cho nhân viên đi công tác 5.000.000đ.

3. Chi tiền mặt mua văn phòng phẩm 8.000.000đ.

4. Khách hàng trả nợ bằng tiền mặt 15.000.000đ, bằng tiền gửi ngân hàng 20.000.000đ.

5. Chi tiền mặt tiếp khách 3.000.000đ.

6. Chi lương cho nhân viên bằng tiền mặt 20.000.000đ.

7. Thu bán hàng bằng tiền mặt 18.000.000đ, bằng tiền gửi ngân hàng 25.000.000đ.

Đọc tiếp [NGUYÊN LÝ KẾ TOÁN] – CHƯƠNG 3. TÀI KHOẢN VÀ GHI SỐ KÉP (BÀI TẬP)Khởi đầu cho chuyên ngành kế toán là môn học nguyên lý kế toán căn bản. Nó được xem là những lý thuyết sơ khai, làm nền tảng cho các môn học tiếp theo của chuyên ngành “đầu đổi sổ sách, vai mang chứng từ”.

Vậy để học tốt môn học này cần có những mẹo nào?

Đọc tiếp [Nguyên lý kế toán] – Mẹo nhỏ để học tốt môn Nguyên lý kế toán

Đọc tiếp [Nguyên lý kế toán] – Mẹo nhỏ để học tốt môn Nguyên lý kế toán

2.1 Khái niệm và ý nghãi phương pháp Tổng hợp- Cân đối kế toán

2.1.1 Khái niệm

Tổng hợp- Cân đối kế toán là phương pháp tổng hợp số liệu từ các sổ kế toán theo mối quan hệ cân đối vốn có của kế toán nhằm cung cấp thông tin cho những người ra quyết định và phục vụ công tác quản ;ý doanh nghiệp.

2.1.2 Ý nghĩa của phương pháp tổng hợp- cân đối

Giúp người dùng thông tin có thể phân tích, đánh giá tình hình tào chính, tình hình hoạt động kinh doanh của doanh nghiệp để đưa ra các hoạt động kinh tế thích hợp.

Đọc tiếp [Nguyên lý kế toán] – Chương 2: Phương pháp tổng hợp cân đối kế toán

Bài tập 1: Doanh nghiệp Nhật Quang đầu kỳ kinh doanh có các số liệu sau:

Đọc tiếp [Nguyên lý kế toán] – Chương 1: Tổng quan kế toán ( Bài Tập)

1.1 Khái niệm về hạch toán kế toán

1.1.1 Hạch toán và các loại hạch toán

Khái niệm : Hạch toán là quá trình Quan sát- Đo lường- Tính toán – Ghi chép – Cung cấp thông tin.

Căn cứ theo đối tượng, chức năng và phương pháp nghiên cứu, người ta chia hạch toán làm 3 loại:

Chương 5: Kế Toán Quá Trình Kinh Doanh Căn Bản

![ngli-ke-toan-clbknt[c5-1].PNG](https://clbketnoitre.files.wordpress.com/2018/03/ngli-ke-toan-clbkntc5-1.png) Đọc tiếp [Nguyên lý kế toán] – Chương 5: Kế toán quá trình kinh doanh căn bản

Đọc tiếp [Nguyên lý kế toán] – Chương 5: Kế toán quá trình kinh doanh căn bản

![ngli-ke-toan-clbknt[c3-1].PNG](https://clbketnoitre.files.wordpress.com/2018/03/ngli-ke-toan-clbkntc3-1.png)

![ngli-ke-toan-clbknt[c3-2]](https://clbketnoitre.files.wordpress.com/2018/03/ngli-ke-toan-clbkntc3-2.png)

![ngli-ke-toan-clbknt[c3-3]](https://clbketnoitre.files.wordpress.com/2018/03/ngli-ke-toan-clbkntc3-3.png)

![ngli-ke-toan-clbknt[c3-4]](https://clbketnoitre.files.wordpress.com/2018/03/ngli-ke-toan-clbkntc3-4.png)

Tác giả: Nguyễn Thị Thảo Quyên ( sinh viên năm 1, lớp 17DMA1 , Khoa Marketing)

Chương 4 – TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN

I – KHÁI NIỆM:

II – TÍNH GIÁ MỘT SỐ ĐỐI TƯỢNG KẾ TOÁN CHỦ YẾU: Đọc tiếp [Nguyên Lý Kế Toán] – Chương 4 – Tính giá các đối tượng kế toán

![[NGUYÊN LÝ KẾ TOÁN] – CHƯƠNG 3. TÀI KHOẢN VÀ GHI SỐ KÉP (BÀI TẬP)](https://clbketnoitre.files.wordpress.com/2021/11/kt3-01.jpg?w=672&h=372&crop=1)

![[Nguyên lý kế toán] – Mẹo nhỏ để học tốt môn Nguyên lý kế toán](https://clbketnoitre.files.wordpress.com/2019/09/kt3-01.jpg?w=672&h=372&crop=1)

![[Nguyên lý kế toán] – Chương 1: Tổng quan kế toán](https://clbketnoitre.files.wordpress.com/2018/03/kt3-01.jpg?w=672&h=372&crop=1)