![[Kế toán quản trị 1] – Lập dự toán ngân sách hoạt động hằng năm](https://clbketnoitre.files.wordpress.com/2018/03/ktqtri2-01.png?w=672&h=372&crop=1)

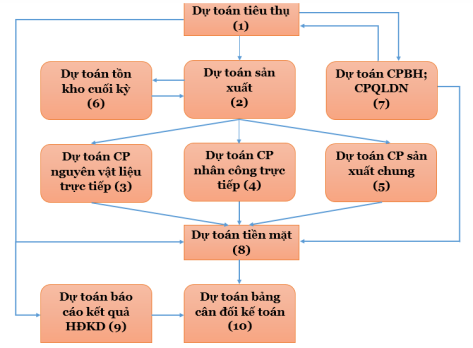

Mối quan hệ giữa các dự toán trong hệ thống dự toán doanh nghiệp

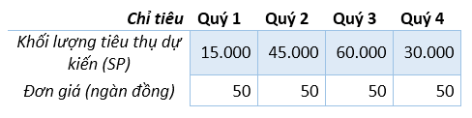

Ví dụ 1: Tại công ty Anh Việt, có tình hình chi phí sản xuất và tiêu thụ sản phẩm A dự kiến năm N theo số liệu sau:

I. Chính sách tiêu thụ dự kiến năm N+1 như sau:

II. Chính sách thu tiền trong năm N+1 như sau:

- Doanh thu bán hàng thu 70% trong quý, 30% thu quý sau.

- Số nợ phải thu cuối quý 4 năm N là: 200.000 ngđồng.

- Dự tính thu được toàn bộ số nợ năm trước ở đầu quý 1 năm N+1.

Yêu cầu: Lập dự toán tiêu thụ năm N+1, chi tiết từng quý (có trình bày cách tính số liệu)

Giải Đọc tiếp [Kế toán quản trị 1] – Lập dự toán ngân sách hoạt động hằng năm