Phân tích CPV có nhiều ứng dụng trong việc lập kế hoạch và ra quyết định.

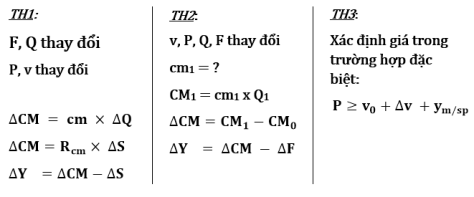

Có các trường hợp cơ bản sau:

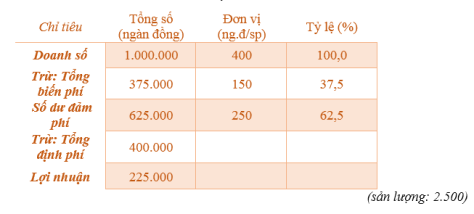

Ví dụ:

Số liệu của công ty Hoàng Long năm N:

BÁO CÁO THU NHẬP THEO SỐ DƯ ĐẢM PHÍ

- Thay đổi định phí (F) và sản lượng (Q)

Bộ phận kinh doanh dự tính kỳ tới tăng chi phí quảng cáo 100.000.000đ thì dự kiến sản lượng tiêu thụ sẽ tăng 25%. Công ty có nên tiến hành phương án này không?

Phân tích: Do F tăng không ảnh hưởng đến cm nên có thể dùng cm ban đầu để tính toán. Q tăng thêm 25% sẽ làm cho CM thay đổi.

Kết luận: Vậy công ty nên thực hiện biện pháp này.

- Thay đổi biến phí và sản lượng:

Một phương án được công ty đưa ra là cải tiến mẫu mã bao bì với chi phí 30.000đ/SP. Dự kiến nếu thực hiện được điều này sẽ làm tăng sản lượng lên 10%. Quyết định trên có nên thực hiện hay không?

Phân tích: Do v tăng thêm 30.000đ nên cm giảm từ 250 ngđ còn 220 ngđ.

F không đổi

Kết luận: Phần CM giảm 20.000 ngđ chính là phần giảm của lợi nhuận (Y), do F không đổi. Do vậy phương án này không hiệu quả.

- Thay đổi định phí, giá bán và sản lượng:

Để tăng doanh số, nhà quản lý dự định giảm giá bán còn 350 ngđ, đồng thời tăng chi phí quảng cáo thêm 50.000 ngđ với kỳ vọng sản lượng tiêu thụ có thể tăng lên 40%. Có nên thực hiện phương án trên hay không?

Phân tích: Do P giảm 50 ngđ/SP nên cm giảm tương ứng 50ngđ, giảm từ 250 ngđ xuống còn 200 ngđ.

Kết luận: Việc thực hiện các quyết định trên sẽ làm cho lợi nhuận của công ty tăng thêm: 25.000 ngđ. Vậy công ty nên thực hiện phương án trên.

- Thay đổi định phí, biến phí và sản lượng

Nhà quản lý muốn thay thế việc trả lương cho người bán hàng với mức lương cố định hiện nay là 60.000 ngđ bằng cách chi trả lương theo số lượng đơn vị bán được với mức 20 ngđ/SP vì họ nghĩ phương pháp trả lương mới có thể thúc đẩy việc bán hàng và làm cho doanh số tăng 20%. Có nên thực hiện phương pháp này không?

Phân tích: Việc thay đổi phương pháp trả lương sẽ làm cho v tăng lên thành 170 ngđ/SP, đồng thời F giảm 60.000 ngđ.

Kết luận: Như vậy, việc thay đổi cách trả lương rất hiệu quả, đã làm tăng lợi nhuận của công ty lên thêm 125.000 ngđ. Vậy công ty nên xem xét thực hiện phương án này.

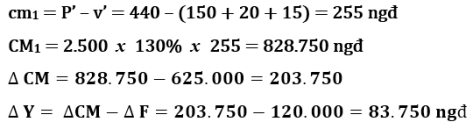

- Thay đổi giá bán, định phí, biến phí và sản lượng

Công ty dự kiến thực hiện kế hoạch như sau: Tăng chi phí nguyên vật liệu trực tiếp 20 ngđ/SP, tăng đơn giá bán 40 ngđ/SP, sử dụng chi phí quảng cáo thêm 120.000 ngđ kết hợp trả hoa hồng 15 ngđ/SP thì dự kiến sản lượng tiêu thụ tăng 30%. Công ty nên tiến hành phương án trên hay không?

Phân tích: Khi v và P thay đổi sẽ làm cho cm thay đổi.

Kết luận: Lợi nhuận tăng, công ty nên xem xét thực hiện phương án này.

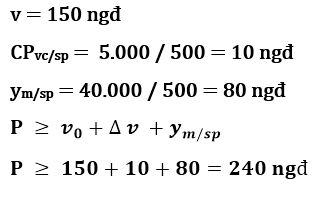

- Xác định giá trong trường hợp đặc biệt

Giả sử công ty hiện tại vẫn tiêu thụ được 2.500 SP. Hiện có một công ty đặt mua 500 SP cho một khoản viện trợ sang Nepal; tuy nhiên họ đề nghị mức giá thấp hơn hiện tại. Ngoài ra phải giao hàng tận nơi cho khách hàng, chi phí vận chuyển ước tính 5.000 ngđ. Nếu như công ty muốn kiếm thêm 40.000 ngđ từ đơn hàng này thì công ty phải định giá bán đơn cho khách hàng này như thế nào?

Phân tích: Nếu tăng lực sản xuất của công ty vẫn còn dư cho hợp đồng trên và việc sản xuất thêm 500 SP sẽ không làm tăng định phí thì chúng ta phân tích tiếp đơn hàng.

Để có thể gia tăng lợi nhuận hàng tháng lên thêm 40.000 ngđ thì công ty phải kiếm được mức lời là 80 ngđ/SP (40.000 ngđ / 500 SP)

Tác giả: Trần Thị Duy Mi (sinh viên năm 2, lớp 16DTM1, khoa Thương mại)