![[Kế toán thuế] – Chương 4: Kế toán thuế thu nhập cá nhân (Phần 1)](https://clbketnoitre.files.wordpress.com/2019/04/ke-toan-thue-clb-ket-noi-tre.png?w=672&h=372&crop=1)

- Khái niệm: Thuế TNCN là khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ.

- Đối tượng nộp thuế: Là cá nhân cư trú hoặc không cư trú.

+ Đối với cá nhân cư trú: thu nhập chịu thuế là thu nhập phát sinh trong và ngoài nước Việt Nam, không phân biệt nơi chi trả thu nhập.

+ Đối với cá nhân không cư trú: thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả thu nhập. - Xác định thuế TNCN:

a, Phương pháp tính thuế TNCN: có 3 cách

– Tính theo biểu thuế lũy tiến từng phần: Đối với cá nhân cư trú ký hợp đồng lao động (HĐLĐ) có thời hạn 3 tháng trở lên;– Thuế suất 10%: Dành cho cá nhân ký HĐLĐ có thời hạn dưới 3 tháng hoặc không ký HĐLĐ;

– Thuế suất 20%: Đối với cá nhân không cư trú thường là người nước ngoài.

Danh mục lưu trữ: Kế toán thuế

![[Kế toán thuế] – Chương 3: Kế toán thuế thu nhập doanh nghiệp (Phần 3)](https://clbketnoitre.files.wordpress.com/2019/02/ke-toan-thue-clb-ket-noi-tre.png?w=672&h=372&crop=1)

[Kế toán thuế] – Chương 3: Kế toán thuế thu nhập doanh nghiệp (Phần 3)

HƯỚNG DẪN LẬP TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

( Mẫu 03/TNDN )

- Phần mềm hỗ trợ kê khai:

1. HỒ SƠ:

+ Tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN.

Đọc tiếp [Kế toán thuế] – Chương 3: Kế toán thuế thu nhập doanh nghiệp (Phần 3)

[Kế toán thuế] Chương 3: Kế toán thuế thu nhập doanh nghiệp (Phần 2)

CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP

1. Chi phí thuế TNDN hiện hành:

– Là số thuế TNDN phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thuế TNDN.

CP thuế TNDN hiện hành = Thu nhập tính thuế x Thuế suất thuế TNDN

- KT CP thuế TNDN hiện hành

Đọc tiếp [Kế toán thuế] Chương 3: Kế toán thuế thu nhập doanh nghiệp (Phần 2)

[Kế toán thuế] Chương 3: Kế toán thuế thu nhập doanh nghiệp (phần 1)

I. Phân biệt giữa Lợi nhuận kế toán và Thu nhập tính thuế

– Lợi nhuận kế toán là lãi, lỗ của một kỳ, được xác định theo quy định của chuẩn mực và chế độ kế toán

| LNKT = Doanh thu, thu nhập kế toán – Chi phí kế toán |

– Thu nhập tính thuế là thu nhập tính thuế TNDN của một kỳ, được xác định theo quy định của Luật thuế TNDN hiện hành và là cơ sở để tính thuế TNDN phải nộp.

| TN tính thuế = TN chịu thuế – ( TN được miễn thuế + Các khoản lỗ được kết chuyển theo quy định ) |

Trong đó:

TN chịu thuế = Doanh thu – Chi phí + Các khoản TN khác Đọc tiếp [Kế toán thuế] Chương 3: Kế toán thuế thu nhập doanh nghiệp (phần 1)

![[Kế toán thuế]- Chương 2: Kế toán thuế giá trị gia tăng – (Phần 1)](https://clbketnoitre.files.wordpress.com/2019/02/ktthue3-01.png?w=672&h=372&crop=1)

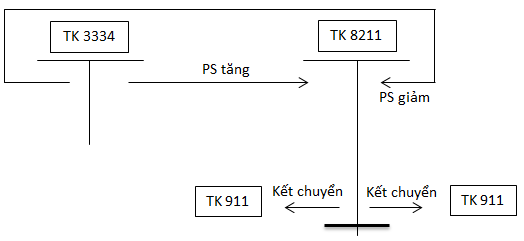

[Kế toán thuế]- Chương 2: Kế toán thuế giá trị gia tăng – (Phần 1)

I. Khái niệm thuế GTGT:

Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng

II.Căn cứ tính thuế:

Căn cứ tính thuế GTGT là giá tính thuế và thuế suất.

III.Phương pháp tính thuế:

Có hai phương pháp tính thuế: pp khấu trừ và pp trực tiếp

Ví dụ 1: Nhập khẩu một lô hàng, giá nhập khẩu là 100000 USD theo tỷ giá 21.000đ/USD, tỷ giá tính thuế 21.100đ/USD, thuế suất hàng nhập khẩu 10%, thuế suất thuế tiêu thụ đặc biệt là 20%, thuế suất thuế GTGT là 10%. Yêu cầu: Tính thuế theo pp khấu trừ và pp trực tiếp. Đọc tiếp [Kế toán thuế]- Chương 2: Kế toán thuế giá trị gia tăng – (Phần 1)

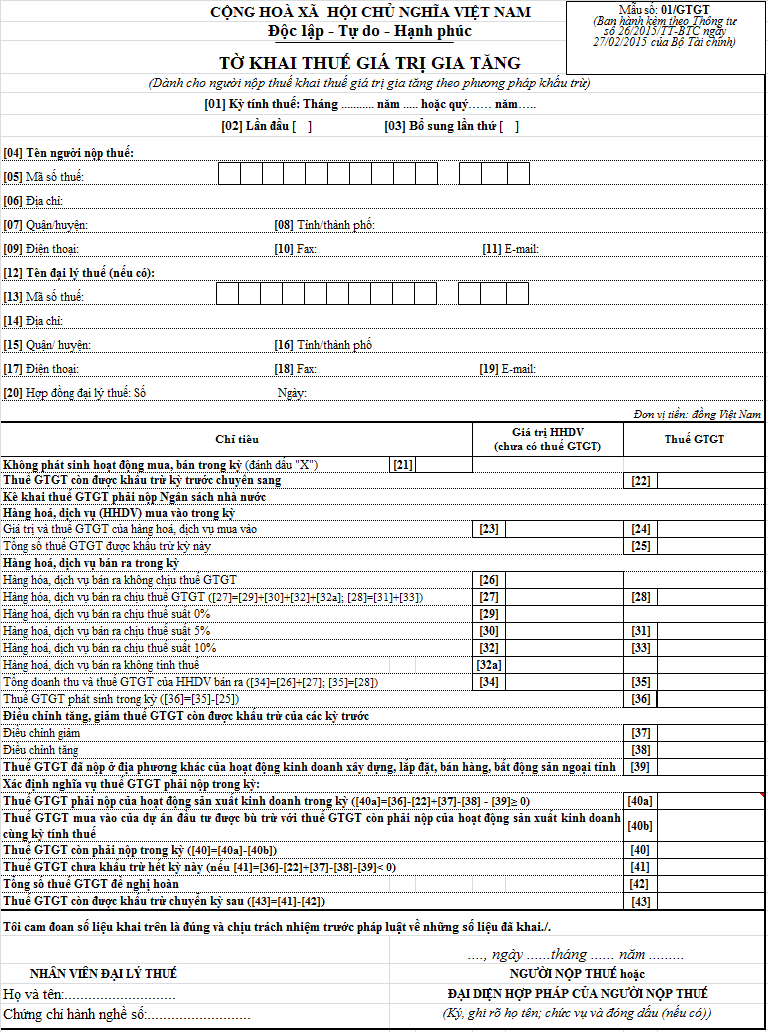

[Kế toán thuế] – Chương 2: Kế toán thuế GTGT (Phần 2)

HƯỚNG DẪN LẬP TỜ KHAI THUẾ GTGT

Dành cho người khai thuế GTGT theo phương pháp khấu trừ

(Mẫu 01/GTGT ban hành theo Thông tư 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính)

- Phần mềm hỗ trợ kê khai mới nhất hiện nay: HTKK 4.1.2 phát hành ngày 17/01/2019

Bước 1: Vào mục “Kê khai” => “Thuế Giá trị gia tăng” => Chọn loại tờ khai mẫu 01/GTGT.

Bước 2: Chọn thông tin tờ khai và kỳ tính thuế.

Bước 3: Tiến hành kê khai thuế GTGT.

VD1: Công ty A kinh doanh sản phẩm (không chịu thuế GTGT). Trong quý IV/2018 có phát sinh: Đọc tiếp [Kế toán thuế] – Chương 2: Kế toán thuế GTGT (Phần 2)

![[Kế Toán Thuế] – Kế toán thuế đối với các loại thuế khác](https://clbketnoitre.files.wordpress.com/2018/03/ktthue3-01.png?w=672&h=372&crop=1)

[Kế Toán Thuế] – Kế toán thuế đối với các loại thuế khác

CHƯƠNG 4: KẾ TOÁN CÁC LOẠI THUẾ KHÁC

=> Thuế xuất khẩu, nhập khẩu <=

- Khái niệm

Là loại thuế gián thu, thu vào các mặt hàng được phép xuất khẩu, nhập khẩu. Hàng hóa xuất nhập khẩu là vật cụ thể được mua bán, trao đổi, biểu tặng..v.v. từ nước ngoài vào Việt Nam và hàng hòa từ Việt Nam xuất khẩu ra nước ngoài.

Nội dung, phạm vi áp dụng

- Phương pháp xác định thuế XNK phải nộp

Đọc tiếp [Kế Toán Thuế] – Kế toán thuế đối với các loại thuế khác

[Kế Toán Thuế] – Chương 3: Kế Toán Thuế Thu Nhập Doanh Nghiệp

Chương 3: Kế Toán Thuế Thu Nhập Doanh Nghiệp

1 Những vấn đề chung về thuế thu nhập doanh nghiệp

1.1 Khái niệm:

Thuế thu nhập doanh nghiệp( TNDN) là một loại thuế trực thu, đánh trực tiếp vào thu nhập chịu thuế của cơ sở sản xuất kinh doanh hàng hóa dịch vụ sau khi đã trừ đi các khoản chi phí liên quan đến việc tạo ra doanh thu và thu nhập chịu thuế của cơ sở sản xuất kinh doanh. Đọc tiếp [Kế Toán Thuế] – Chương 3: Kế Toán Thuế Thu Nhập Doanh Nghiệp