![[ĐỀ CƯƠNG] – MỘT SỐ BÀI TẬP THỰC HÀNH CODE MÔN CƠ SỞ LẬP TRÌNH](https://clbketnoitre.files.wordpress.com/2023/11/de-cuong-co-so-lap-trinh-clb-ketnoitre.jpg?w=672&h=372&crop=1)

Mục tiêu

Làm quen cách viết các chương trình đơn giản, cách sử dụng:

Đọc tiếp [ĐỀ CƯƠNG] – MỘT SỐ BÀI TẬP THỰC HÀNH CODE MÔN CƠ SỞ LẬP TRÌNH

Mục tiêu

Làm quen cách viết các chương trình đơn giản, cách sử dụng:

Đọc tiếp [ĐỀ CƯƠNG] – MỘT SỐ BÀI TẬP THỰC HÀNH CODE MÔN CƠ SỞ LẬP TRÌNH

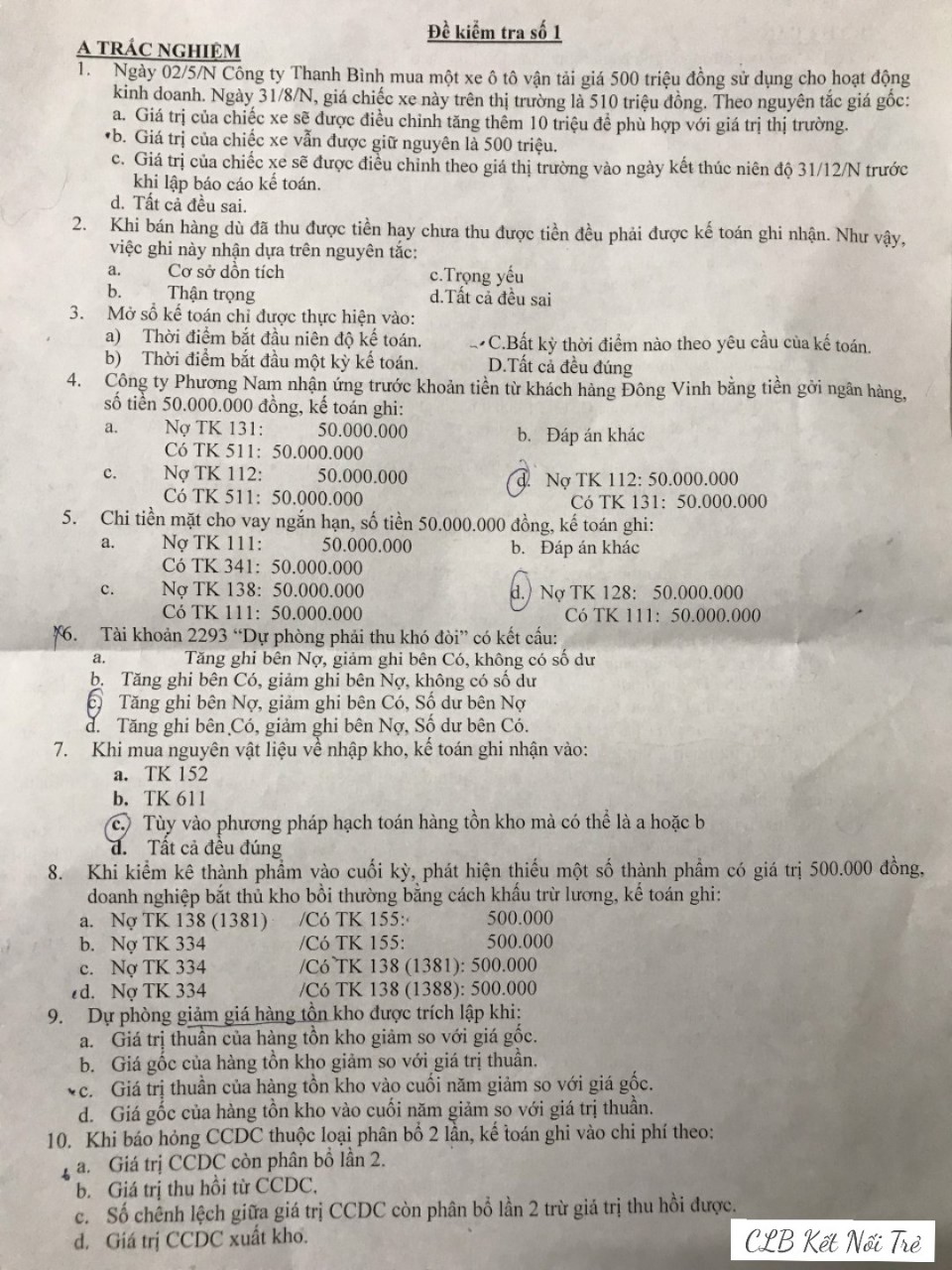

Tác giả: Võ Hồng Khánh Vy (lớp 17DTC1, thành viên CLB KNT, Khoa Tài chính – Ngân hàng)

Ví dụ: Ngày 1/1/N CTY A mua 70% cổ phần của cty B với giá 1.000 tỷ đồng.Thông tin về tài sản của cty B ngày 1/1/N như sau:

+ Vốn đầu tư chủ sở hữu 1.000 tỷ đồng

+ Lợi nhuận sau thuế chưa phân phối 200 tỷ đồng

Yêu cầu: Thực hiện điều chỉnh các chỉ tiêu sau đây khi lập báo cáo tài chính hợp nhất ngày 31/12/N:

a. Loại trừ khoản đầu tư của cty mẹ vào cty con vào ngày mua.

b. Tách lợi ích của cổ đông thiểu số trong tài sản của cty con.

c. Phân bổ lợi thế thương mại. Giả sử lợi thế thương mại được phân bố trong 10 năm từ năm N theo phương pháp đường thẳng

Vốn đầu tư của chủ sở hữu : 1.000 – 700 = 300

Lợi nhuận sau thuế: 200 – 140 = 60

Lợi nhuận thương mại: 1000 – 840= 160

a. Có đầu tư vào cty con: 1000

Nợ đầu tư của chủ sở hữu : 700

Nợ lợi nhuận sau thuế : 140

Nợ lợi thế thương mại: 160

b. Tách lợi ích cổ đông theo thiểu số:

Nợ vốn đầu tư của chủ sở hữu :300

Nợ lợi nhuận sau thuế : 60

Có lợi ích của cổ đông thiểu số: 360

c. Phân bổ lợi thế thương mại:

Nợ chi phí quản lý PN: 16

Có lợi thế thương mại :16 Đọc tiếp [Kế toán tài chính 3]- Chương 6: Báo cáo tài chính hợp nhất

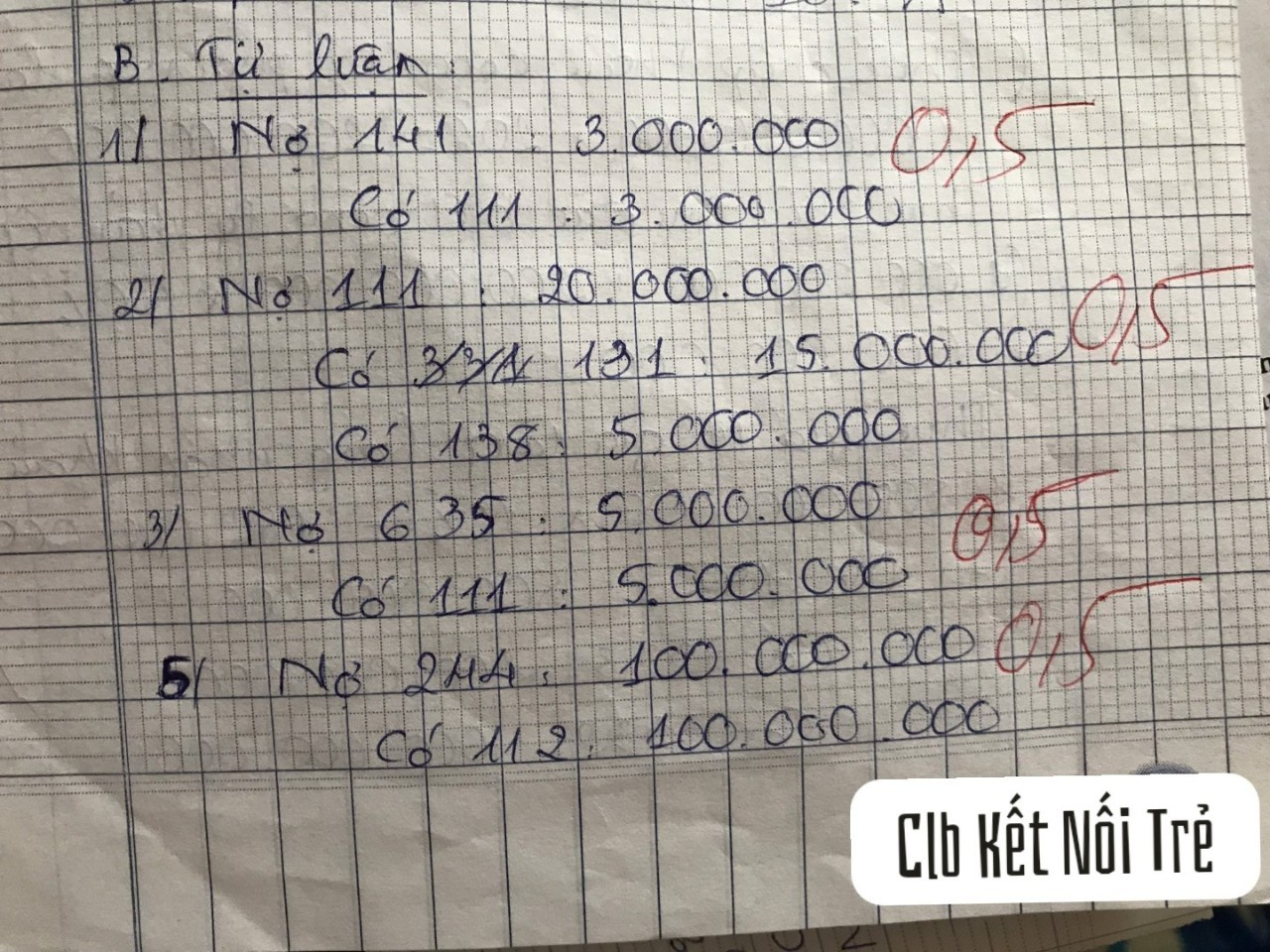

Bài 1

Tại công ty X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu kế toán như sau:

YÊU CẦU :

Định khoản

1.

NV1: Nợ TK 632/Có TK 156: 100 tr

Nợ TK 112/ Có TK 511: 160 tr Đọc tiếp [Kế toán tài chính 3]- Bài tập báo cáo lưu chuyển tiền tệ

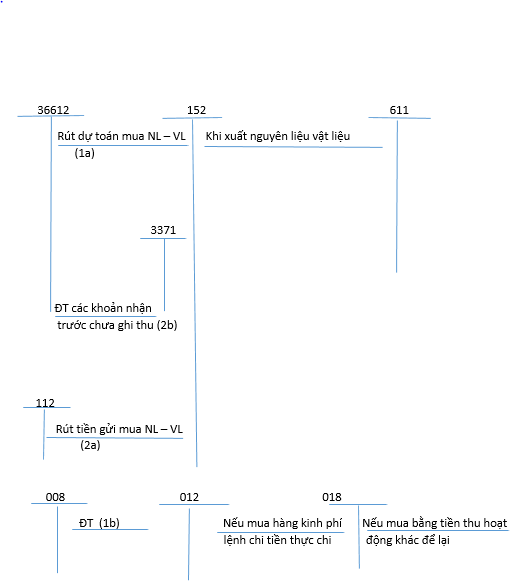

1/ Phương pháp hạch toán kế toán

2/ Nghiệp vụ kế toán

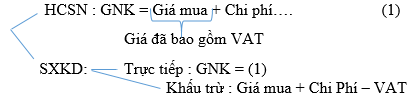

Nguyên tắc hoạch toán 152, 153:

Đọc tiếp [Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền

Đọc tiếp [Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền

I/ TỔNG QUAN VỀ THUẾ TTĐB:

1/ Khái niệm và đặc điểm của thuế TTĐB:

Khái niệm:

Thuế TTĐB là loại thuế gián thu, áp dụng đối với hàng hóa, dịch vụ “đặc biệt”. Thường là các hàng hóa, dịch vụ có tính chất: xa xỉ, cao cấp – đắt tiền; ảnh hưởng không tốt đối với sức khỏe, môi trường; gây lãng phí cho xã hội.

Như vậy, trên góc độ lợi ích xã hội, các hàng hóa và dịch vụ chịu thuế là hàng hóa, dịch vụ không khuyến khích tiêu dùng. Do đó áp dụng một loại thuế riêng, ngoài thuế GTGT.

Đặc điểm:

So với thuế GTGT, thuế TTĐB có phạm vi thu thuế hẹp hơn. Sự khác biệt này bắt nguồn từ mục tiêu của từng loại thuế.

Thuế TTĐB thường có thuế suất cao. Qua đó tác động mạnh đến giá cả hàng hóa, dịch vụ chịu thuế, thực hiện điều tiết thu nhập người tiêu dùng và hướng dẫn hoạt động sản xuất, nhập khẩu, kinh doanh dịch vụ.

![[BÀI GIẢI ĐỀ THI] – KẾ TOÁN TÀI CHÍNH 1 (TRẮC NGHIỆM)](https://clbketnoitre.files.wordpress.com/2019/08/de-thi-cac-nam-clb-ket-noi-tre.png?w=672&h=372&crop=1)

![[Kế toán tài chính 3]- Chương 6: Báo cáo tài chính hợp nhất](https://clbketnoitre.files.wordpress.com/2019/10/mon-ke-toan-tai-chinh-3-clb-ket-noi-tre.jpg?w=529&h=293&crop=1)

![[Kế toán hành chính sự nghiệp] – Kế toán vốn bằng tiền](https://clbketnoitre.files.wordpress.com/2019/09/ke-toan-hanh-chinh-su-nghiep-ket-noi-tre.jpg?w=529&h=293&crop=1)

![[Thuế 1] – Thuế tiêu thụ đặc biệt](https://clbketnoitre.files.wordpress.com/2019/02/thue-01-1.jpg?w=672&h=372&crop=1)

![[Kế toán thuế] – Chương 4: Kế toán thuế thu nhập cá nhân (Phần 1)](https://clbketnoitre.files.wordpress.com/2019/04/ke-toan-thue-clb-ket-noi-tre.png?w=672&h=372&crop=1)