KẾ TOÁN VỐN BẰNG TIỀN

1/ Phương pháp hạch toán kế toán

2/ Nghiệp vụ kế toán

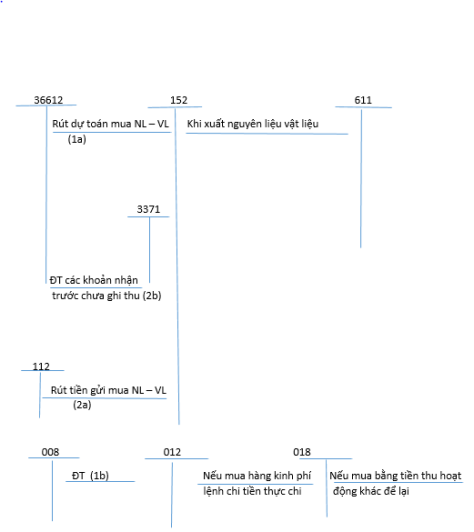

Nguyên tắc hoạch toán 152, 153:

- Chỉ phản ánh vào tài khoản 152,153 khi nhập kho, xuất kho. Sử dụng ngay : 611, 614, 154, 642

- NVL khi sử dụng cho hoạt động nào thì ghi vào chi phí hoạt động đó tương ứng . Cuối năm NVL hình thành từ nguồn nào sẽ kết chuyển giá trị vật liệu xuất kho trong kì vào nguồn thu hoạt động đó.

- Khi tăng NVL, CCDC thuộc nguồn ngân sách, ghi nợ viện trợ, nguồn thuế được khấu trừ để lại thì giá trị tương ứng được phản ánh trên 366.

- Giá trị thực tế nhập kho NVL, CCDC thì chia ra 2 nhánh:

3/ Sơ đồ 1: Nguyên vật liệu thuộc nguồn cung cấp của nhà nước

NV1: Xuất quỹ tiền mặt thuộc nguồn cung cấp nhà nước đã cấp theo dự toán mua vật liệu nhập kho với giá mua chưa thuế 10.000, VAT 10%.

Nợ TK 152/ Có TK 111: 11 000

Nợ TK 3371/ Có TK 336612: 11.000

NV2: Rút dự toán kinh phí hoạt động chuyển khoản mua vật liệu nhập kho với giá mua chưa thuế 10.000, VAT 10%.

Nợ TK 152/ Có TK 336612 : 11.000

Có 0082 :11.000

NV3: Rút tiền gửi kho bạc thuộc nguồn kinh phí cung cấp của nhà nước cấp bằng lệnh chi tiền chuyển khoản mua vật liệu nhập kho giá trị là 20.000.

Nợ TK 152/ Có TK 112: 20.000

Nợ TK 3371/ Có TK 36612: 20.000

Có 012 : 20.000

NV4: Rút tiền gửi kho bạc thuộc nguồn thu khác được để lại chuyển khoản mua vật liệu nhập kho giá trị 15.000.

Nợ TK 152/ Có TK 112: 15.000

Có TK 018 : 15.000

Nợ TK 3371/ Có TK 36612: 15.000

NV5: Mua NVL nhập kho chưa trả tiền người bán với giá trị gia tăng là 30.000.

Nợ TK 152/ Có TK 331 : 30.000

NV6: Rút dự toán kinh phí hoạt động gửi trả người bán NV5.

Nợ TK 331/ Có TK 36612:

Có TK 0082

NV7: Rút tiền gửi kho bạc thuộc nguồn kinh phí cấp bằng tiền ở NV5.

Nợ TK 331/ Có TK 36612: 30.000

Nợ TK 3371/ Có TK 36612:

Có TK 012

NV8: Rút tiền kho bạc thuộc nguồn khác được để lại trả cho người bán số tiền ở NV5.

Nợ TK 331/ Có TK 112

Có TK 018

Nợ TK 3371 / Có TK 36612

Tác giả: Tuyết Hoa Ybm – Khoa Công nghệ thông tin