![[Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính](https://clbketnoitre.files.wordpress.com/2018/03/tc3-01.jpg?w=672&h=372&crop=1)

KẾ TOÁN DỰ PHÒNG GIẢM GIÁ ĐẦU TƯ TÀI CHÍNH

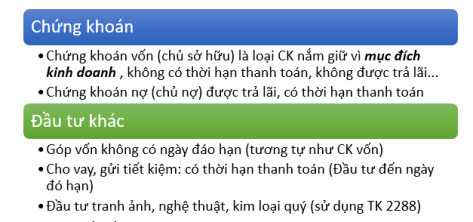

1. Dự phòng giảm giá chứng khoán kinh doanh

a. Nguyên tắc kế toán

Dự phòng giảm giá chứng khoán kinh doanh: Là dự phòng phần giá trị bị tổn thất có thể xảy ra do giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ vì mục đích kinh doanh.

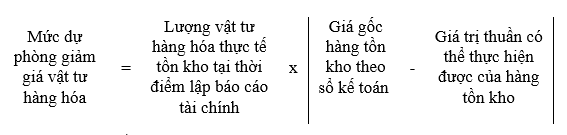

b. Phương pháp lập dự phòng

Theo thông tư 228/2009/TT-BTC, mức trích lập dự phòng đầu tư chứng khoán được tính theo công thức sau:

Đọc tiếp [Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính

Đọc tiếp [Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính