![[Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính (Phần 1)](https://clbketnoitre.wordpress.com/wp-content/uploads/2018/03/tc3-01.jpg?w=672&h=372&crop=1)

Chương 4: KẾ TOÁN CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

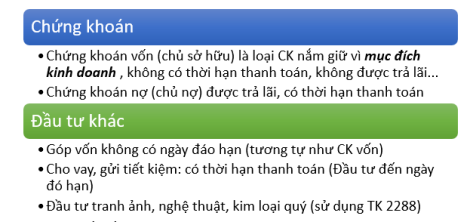

- Phân loại các khoản đầu tư tài chính theo mục đích đầu tư:

2. Nguyên tắc hoạch toán Đọc tiếp [Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính (Phần 1)

Chương 4: KẾ TOÁN CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

2. Nguyên tắc hoạch toán Đọc tiếp [Kế toán tài chính 2] – Chương 4: Kế toán các khoản đầu tư tài chính (Phần 1)

Chương 3:

THÔNG TIN THÍCH HỢP CHO VIỆC RA QUYẾT ĐỊNH NGẮN HẠN

Những vấn đề cần nắm:

Quyết định ngắn hạn là những quyết định liên quan đến việc sản xuất kinh doanh của doanh nghiệp trong một thời gian ngắn, thường là một năm.

Những thông tin khác nhau được dùng cho các mục đích khác nhau.

Thông tin có liên quan đến tương lai không: các quyết định thường liên quan đến tương lai.

Thông tin phải khác biệt giữa các phương án: ra quyết định là việc so sánh giữa các phương án. Do đó thông tin phải có sự khác biệt giữa các phương án so sánh.

Chú ý: Chi phí chìm (sunk costs) là những chi phí đã phát sinh trong quá khứ và không thể tránh được. Vì vậy chi phí chìm là chi phí không thích hợp.

Giảm thiểu thời gian và chi phí cho thu nhập, tính toán, xử lý và trình bày thông tin.

Hạn chế tình trạng quá tải, phân tán về thông tin, phức tạp hóa…

Bước 1: Tập hợp tất cả thông tin về các khoản thu nhập và chi phí liên quan đến các phương án đang được xem.

Bước 2: Loại bỏ các khoản chi phí chìm ở tất cả các phương án được xem xét và lựa chọn.

Bước 3: Loại bỏ các khoản thu nhập và chi phí không chênh lệch ở các phương án đang xem xét.

Bước 4: Những khoản thu nhập và chi phí còn lại là những thông tin thích hợp cho quá trình xem xét và lựa chọn phương án tối ưu. Đọc tiếp [Kế toán Quản trị 2] – Chương 3: Thông tin thích hợp cho việc ra quyết định ngắn hạn

Chương 1: PHÂN TÍCH BIẾN ĐỘNG CHI PHÍ

Chi phí định mức (chi phí tiêu chuẩn) là sự ước lượng chi phí để sản xuất một đơn vị sản phẩm. Chi phí định mức được thiết lập cho từng khoản mục chi phí sản xuất (NVLTT, LĐTT, SXC) dựa trên định mức lượng và định mức giá.

+ Định mức giá

+ Định mức lượng

Đọc tiếp [Kế toán Quản trị 2] – Chương 1: Phân Tích Biến Động Chi Phí

![[Kế toán Quản trị 2] – Chương 3: Thông tin thích hợp cho việc ra quyết định ngắn hạn](https://clbketnoitre.wordpress.com/wp-content/uploads/2018/03/ktqt2-01.png?w=672&h=372&crop=1)

![ktqt2-clbknt-[c2-1]](https://clbketnoitre.wordpress.com/wp-content/uploads/2018/03/ktqt2-clbknt-c2-1.png?w=474)

![ktqt2-clbknt-[c2-2]](https://clbketnoitre.wordpress.com/wp-content/uploads/2018/03/ktqt2-clbknt-c2-2.png?w=474)