![[Tài chính hành vi] – Chương 3: Lý thuyết triển vọng, mẫu hình và tính toán bất hợp lý](https://clbketnoitre.files.wordpress.com/2022/08/tai-chinh-hanh-vi-clb-ket-noi-tre.webp?w=672&h=372&crop=1)

BÀI GIẢI:

Đọc tiếp [Tài chính hành vi] – Chương 3: Lý thuyết triển vọng, mẫu hình và tính toán bất hợp lý

A. KHÁI NIỆM VÀ PHÂN LOẠI TÍN DỤNG NHTM

1. Khái niệm tín dụng ngân hàng

Tín dụng ngân hàng:

Đặc điểm:

2. Phân loại tín dụng ngân hàng

– Căn cứ vào mục đích tín dụng:

– Căn cứ vào thời hạn tín dụng

1. YÊU CẦU CHUNG VỀ TÍN DỤNG TRUNG VÀ DÀI HẠN

(1) Nhu cầu TSCĐ và TS lưu động thường xuyên

(2) Thành lập DN mới hoặc mua lại DN đang hoạt động

2. CHO VAY MUA SẮM MÁY MÓC THIẾT BỊ TRẢ GÓP (INSTALLMENT EQIUPMENT LOAN)

a. Xác định mức cho vay tối đa

Mức cho vay tối đa = Giá trị tài sản – Vốn tự có (BB) – Vốn gia nhập

b. Thời hạn cho vay và kỳ hạn trả nợ

Thời hạn cho vay:

– Trường hợp khoản vay phát huy hiệu quả ngay sau khi số tiền vay được phát ra, thời hạn cho vay chính là thời hạn thu nợ.

Trường hợp khoản vay, sau khi số tiền vay được phát ra, phải trải qua một thời gian mới phát huy hiệu quả, có khả năng trả nợ thì thời hạn cho vay ngoài thời hạn thu hồi nợ (bắt đầu lúc dự án phát huy hiệu quả) còn tính cả khoảng thời gian này, thường được gọi là thời gian ân hạn.

Tcv = Tgn + Tah + Ttn

Tcv: Thời hạn cho vay

Tgn: Thời hạn giải ngân (thời hạn thi công), nghĩa là vốn tín dụng sẽ được giải ngân trong thời gian thi công.

Tah: Thời hạn ân hạn

Ttn: Thời hạn thu nợ (thời gian hoàn vốn) phụ thuộc vào tiền khấu hao TSCĐ và lãi ròng hàng năm. Đọc tiếp [Nghiệp vụ ngân hàng thương mại] – Chương 4: Nghiệp vụ tín dụng đối với doanh nghiệp (Phần 2)

1/ Khái niệm nghiệp vụ huy động vốn

Huy động vốn là NHTM tiếp nhận tiền nhàn rỗi từ các tổ chức kinh tế và dân cư dưới nhiều hình thức khác nhau, nhằm bổ sung nguồn vốn cho hoạt động kinh doanh của NHTM.

Đọc tiếp [Nghiệp vụ ngân hàng thương mại] – Chương 2: Nghiệp vụ huy động vốn

I/ KHÁI QUÁT VỀ NGÂN HÀNG THƯƠNG MẠI

1/ Khái niệm:

Ngân hàng thương mại

Ngân hàng thương mại là một TCTD được thực hiện toàn bộ hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật này nhằm mục tiêu lợi nhuận (Điều 5 Luật TCTD 2010)

Hoạt động ngân hàng

2/ Chức năng của NHTM

Đọc tiếp [Nghiệp vụ ngân hàng thương mại] – Chương 1: Tổng quan về hoạt động của NHTM

1.Sự hối tiếc và kiêu hãnh

– Sự hối tiếc:

+ Là một cảm xúc tiêu cực.

+ Bạn có thể hối tiếc về một quyết định đầu tư tồi và ước rằng bạn đã lựa chọn khác.

+ Cảm giác tiêu cực chỉ bị phóng đại khi phải kể lại thua lỗ của mình người thân, bạn bè hay đồng nghiệp.

– Sự kiêu hãnh:

+ Là một cảm xúc tích cực

+ Bạn hãnh diện vì thành quả tốt mình đạt được

+ Bạn sẽ không quá bận tâm khi nói về thành quả tốt của mình cho người khác.

– Cảm xúc tiêu cực (sự hối tiếc) thường được con người cảm nhận mạnh mẽ hơn

– Con người có động cơ mạnh mẽ để né tránh cảm giác hối tiếc

– Đôi khi con người tìm kiếm rủi ro trong miền lỗ có thể vì muốn né tránh cảm giác tiêu cực do hối tiếc sẽ xuất hiện nếu họ ghi nhận thua lỗ

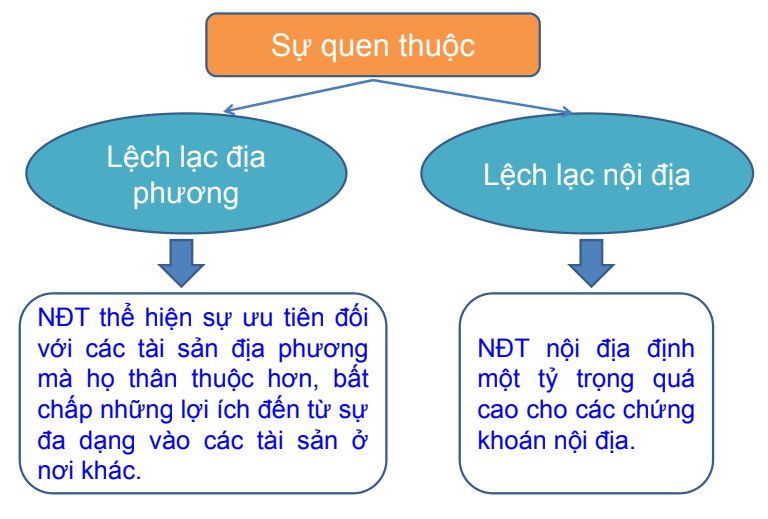

1.Tác động của tự nghiệm đến quyết định tài chính:

![[Nghiệp vụ ngân hàng thương mại] – Chương 3: Tổng quan về nghiệp vụ tín dụng](https://clbketnoitre.files.wordpress.com/2019/09/ngan-hang-thuong-mai-ket-noi-tre.jpg?w=529&h=293&crop=1)

![[Tài chính hành vi] – Chương 7: Sự hối tiếc, sự kiêu hãnh, hiệu ứng ngược vị thế và hiệu ứng thu nhập ngoài kỳ vọng](https://clbketnoitre.files.wordpress.com/2019/05/tchv-01-2.jpg?w=672&h=372&crop=1)

![[Tài chính hành vi] – Chương 5: Tự nghiệm, lệch lạc và sự tự tin quá mức](https://clbketnoitre.files.wordpress.com/2019/04/tchv-01-2.jpg?w=672&h=372&crop=1)