![[Nguyên lý và thực hành bảo hiểm] – Khả năng thanh toán của công ty bảo hiểm](https://clbketnoitre.files.wordpress.com/2018/11/nlthvbh-01.jpg?w=672&h=372&crop=1)

Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Khả năng thanh toán của công ty bảo hiểm

Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Khả năng thanh toán của công ty bảo hiểm

Danh mục lưu trữ: Nguyên lý và thực hành bảo hiểm

![[Nguyên lý và thực hành bảo hiểm]- Dạng 4: Bảo hiểm trùng](https://clbketnoitre.files.wordpress.com/2018/11/nlthvbh-011.jpg?w=672&h=372&crop=1)

[Nguyên lý và thực hành bảo hiểm]- Dạng 4: Bảo hiểm trùng

Khi sự kiện bảo hiểm xảy ra thì tính toán cho loại bảo hiểm trùng như thế nào thì ta sẽ đi chi tiết vào ví dụ sau:

Một kho hàng có các mặt hàng: gia vị trị giá 50.000 đ; hương liệu trị giá 10.000 đ và các mặt hàng khác trị giá 40.000 đ. Trong năm có các hợp đồng bảo hiểm được ký kết như sau:

+ Hợp đồng R đảm bảo cho gia vị với STBH: 30.000 đ

+ Hợp đồng S đảm bảo cho gia vị và các mặt hàng khác với STBH: 60.000 đ

+ Hợp đồng T đảm bảo cho gia vị và hương liệu với STBH: 15.000 đ

YÊU CẦU:

Trong năm tổn thất xảy ra cho mặt hàng gia vị là 20.000 đ. Xác định trách nhiệm của các hợp đồng R, S, T.

Giải: (đơn vị tính: ngàn đồng) Đọc tiếp [Nguyên lý và thực hành bảo hiểm]- Dạng 4: Bảo hiểm trùng

![[Nguyên lý và thực hành bảo hiểm]-Chương 3: Hợp đồng bảo hiểm](https://clbketnoitre.files.wordpress.com/2018/09/nguyen-ly-va-thuc-hanh-bao-hiem-web-tai-lieu-ket-noi-tre.jpg?w=672&h=372&crop=1)

[Nguyên lý và thực hành bảo hiểm]-Chương 3: Hợp đồng bảo hiểm

1.Định nghĩa:

Hợp đồng bảo hiểm (HĐBH) là sự thỏa thuận giữa bên mua bảo hiểm (người được bảo hiểm) với bên bảo hiểm (doanh nghiệp bảo hiểm) theo đó bên mua bảo hiểm phải đóng phí bảo hiểm, bên bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm.

2. Tính chất: Đọc tiếp [Nguyên lý và thực hành bảo hiểm]-Chương 3: Hợp đồng bảo hiểm

Đọc tiếp [Nguyên lý và thực hành bảo hiểm]-Chương 3: Hợp đồng bảo hiểm

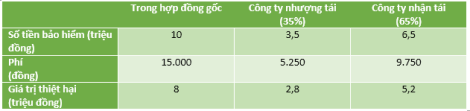

[Nguyên lí và thực hành bảo hiểm]- Dạng 3: Tái bảo hiểm

- Phương thức tái bảo hiểm số thành:

-Quy định rõ % trách nhiệm của mỗi công ty bảo hiểm

Ví dụ: Công ty bảo hiểm trong năm nghiệp vụ bảo vệ các hợp đồng rủi ro hỏa hoạn của mình bằng một hợp đồng tái bảo hiểm số thành, đưuọc xác định như sau:

Người nhượng giữ lại 35% (công ty nhượng tái)

Người nhận chịu trách nhiệm 65% (công ty nhận tái)

Với số tiền bảo hiểm 10 triệu đồng, phí 15.000 đồng, giá trị thiệt hại 8 triệu đồng

Giải:

2. Phương thức tái bảo hiểm thặng dư: Đọc tiếp [Nguyên lí và thực hành bảo hiểm]- Dạng 3: Tái bảo hiểm

[Nguyên lý và thực hành bảo hiểm] – Dạng 2: Phí và dự phòng phí toán học trong công ty bảo hiểm nhân thọ (tiếp theo)

Dự phòng toán học là chệnh lệch giữa cam kết của công ty bảo hiểm (khoản chi) và cam kết của khách hàng (khoản thu)

- Phương pháp xác định dự phòng toán học:

- Quá khứ = đã thu – đã chi

- Tương lai = sẽ chi – sẽ thu

Cho số liệu như sau và tính dự phòng phí của công ty bảo hiểm Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Dạng 2: Phí và dự phòng phí toán học trong công ty bảo hiểm nhân thọ (tiếp theo)

[Nguyên lý và thực hành bảo hiểm] – Dạng 2: Phí và dự phí toán học trong công ty bảo hiểm nhân thọ

Các thể thức chính của hợp đồng bảo hiểm nhân thọ

Dạng 2: Phí và dự phí toán học trong công ty bảo hiểm nhân thọ

- Xác định phí: Tuân thủ nguyên tắc

- Ví dụ:

Một hợp đồng bảo hiểm nhân thọ có các thông tin như sau: số tiền bảo hiểm C=100 triệu, công ty cam kết lãi suất với người mua bảo hiểm i=4%, thời điểm chi tử vong là cuối năm, n=10 năm. Người mua hợp đồng bắt đầu lúc 30 tuổi. Xác định số phí duy nhất và phí san bằng mà người mua bảo hiểm phải nộp trong trường hợp hợp đồng sinh kỳ và tử kỳ. Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Dạng 2: Phí và dự phí toán học trong công ty bảo hiểm nhân thọ

[Nguyên lý và thực hành bảo hiểm] – Dạng 1: Bài tập trích dự phòng phí

- Dự phòng phí: là tại thời điểm cuối năm tài chính, công ty bảo hiểm phải trích lập dự phòng cho những hợp đồng vẫn còn hiệu lực qua năm sau hay nói cách khác dự phòng phí là khoản nợ của doanh nghiệp bảo hiểm đối với khách hàng, được lập vào ngày 31/12 hằng năm.

- Phương pháp trích lập.

1. Phương pháp 36% (Phương pháp tỷ lệ):

Giả định: Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Dạng 1: Bài tập trích dự phòng phí

[Nguyên lý và thực hành bảo hiểm] – Chương 2: Những vấn đề lý luận chung về bảo hiểm

I) Định nghĩa về bảo hiểm:

- Một định nghĩa đầu đủ của bảo hiểm phải gồm các yếu tố:

+ Hình thành một qũy tiền tệ (Quỹ bảo hiểm)

+ Có sự hoán chuyển rủi ro.

+ Có sự kết hợp số đông cá đơn vị đối tượng riêng lẻ, độc lập có rủi ro như nhau, tạo thành một nhóm tương tác.

- Định nghĩa 1: Bảo hiểm là sự đóng góp của số đông cà sự bất hạnh của số ít. Hay bảo hiểm là sự cộng đồng hóa các rủi ro.

Đọc tiếp [Nguyên lý và thực hành bảo hiểm] – Chương 2: Những vấn đề lý luận chung về bảo hiểm

[Nguyên lý và thực hành bảo hiểm] – Chương 1: Khái quát về rủi ro và phương thức quản trị rủi ro

Chương 1: Khái quát về rủi ro và phương thức quản trị rủi ro

I. Các thuật ngữ dẫn nhập

-

Rủi ro

a.Khái niệm

- Rủi ro theo quan điểm đầu tư: là những gì xảy ra khác so với kỳ vọng (có thể tốt, có thể xấu)

- Rủi ro theo quan điểm bảo hiểm: là khả năng xảy ra biến cố bất thường có hậu quả thiệt hại hoặc mang lại kết quả không mong đợi.