I) Định nghĩa về bảo hiểm:

- Một định nghĩa đầu đủ của bảo hiểm phải gồm các yếu tố:

+ Hình thành một qũy tiền tệ (Quỹ bảo hiểm)

+ Có sự hoán chuyển rủi ro.

+ Có sự kết hợp số đông cá đơn vị đối tượng riêng lẻ, độc lập có rủi ro như nhau, tạo thành một nhóm tương tác.

- Định nghĩa 1: Bảo hiểm là sự đóng góp của số đông cà sự bất hạnh của số ít. Hay bảo hiểm là sự cộng đồng hóa các rủi ro.

– Nhận xét:

+ Đn này dựa trên nguyên tắc hoạt động của bảo hiểm – quy luật số đông

+ Cộng đồng hóa rủi ro phải có rủi ro đồng nhất

+ Chưa phân biệt được bảo hiểm với các hoạt động khác (vd: cứu trợ,..)

- Định nghĩa 2: Bảo hiểm là một nghiệp vụ qua đó một bên là người được bảo hiểm cam đoan trả một khoản tiền nhất định đó là phí bảo hiểm để thực hiện mong muốn cho mình hoặc cho người thứ 3 trong trường hợp xảy ra rủi ro thì sẽ nhận được một khoản đền bù các tổn thất đưuọc trả bởi một bên khác đó là nhà bảo hiểm. Người này chịu trách nhiệm đối với toàn bộ các rủi ro và đền bù các thiệt hại theo các phương pháp của thống kê.

-Nhận xét:

+ Định nghĩa này dựa trên mối quan hệ pháp lý của hoạt động bảo hiểm, nghĩa là bằng hợp đồng bảo hiểm, rủi ro đã được chuyển từ NĐBH sang cho NBH

+ Chỉ nói đến phí thuần mà không nói đến chi phí quản lý (nhấn mạnh phần bồi thường)

+ Luật thống kê cho phép NBH tính toán được các chi phí của mình. Điều này phân biệt được bảo hiểm với cá cược vì bảo hiểm dựa trên số đông với số phí được tính toán trên cơ sở của thống kê.

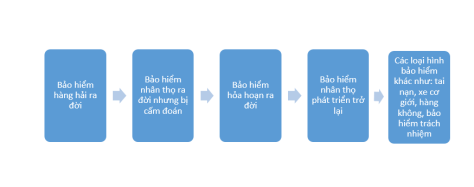

II) Sự ra đời và phát triển của bảo hiểm:

- Phân loại bảo hiểm:

- Căn cứ vào

*Kỹ thuật phân bổ trong bảo hiểm phi nhân thọ:

Xuất phát từ đặc trung của công ty bảo hiểm phi nhân thọ:

+ Thời hạn hợp đồng ngắn (thường chỉ 1 năm)

+ Rủi ro được coi như là không thay đổi theo thời gian

+ Phí bảo hiểm thường được thu hết 1 lần ngay khi ký hợp đồng.

+ Thời điểm kết thúc hợp đồng với thời điểm kết thúc năm tài chính không trùng nhau (đến hết năm tài chính nhưng thời hạn hợp đồng bảo hiểm vẫn còn). Điều này đặt ra 1 vấn đề cho các công ty bảo hiểm là cuối mỗi năm tài chính, khi công ty bảo hiểm xác định kết quả kinh doanh phải lập ra một khoản tiền để dự phòng cho rủi ro có thể xảy ra trong thời gian còn lại của hợp đồng bảo hiểm phi nhân thọ này và công ty gọi khoản dự phòng cho rủi ro có thể xảy ra trong thời hạn còn lại của hợp đồng này là dự phòng phí. (trong phần tiếp theo chúng ta sẽ đi tìm hiểu về dạng bài tập lập Dự phòng phí cho bảo hiểm phi nhân thọ).

Tác giả: Bùi Thị Thu Hoài (sinh viên năm 3 khóa 2016-2020, 16DTC2, khoa Tài chính -Ngân hàng)