Chương 2: Môi trường kiểm toán

Trọng tâm chương:

+ Chuẩn mực kiểm toán

+ Đạo đức nghề nghiệp

+ trách nhiệm của kiểm toán viên độc lập

1. Chuẩn mực kiểm toán

Chuẩn mực kiểm toán là những quy định và hướng dẫn về yêu cầu, nguyên tắc và thủ tục kiểm toán và xử lý các mối quan hệ phát sinh trong hoạt động kiểm toán mà thành viên tham gia cuộc kiểm toán và doanh nghiệp kiểm toán cần phải tuân thủ

Ở Việt Nam: tồn tại 41 chuẩn mực kiểm toán do Bộ tài chính ban hành

Nguyên tắc xây dựng VSA:

+ Dựa trên các chuẩn mực quốc tế về kiểm toán , kế toán của IFAC

+ Phù hợp với điều kiện phát triển của Việt Nam

+ Đơn giản, rõ ràng, tuân thủ các quy định vè thể thức ban hành các văn bản pháp luật

Vai trò:

+ Đối với kiểm toán viên: là cơ sở lý luận của hoạt động kiểm toán, là cơ sở nâng cao chất lượng hoạt động kiểm toán

+ Đối với người sử dụng kết quả kiểm toán, đối với xã hội: cơ sở đạt được sự tin tưởng của XH vào ý kiến của KTV, người sử dụng hiểu hơn về công việc của KTV, cơ sở xem xét trách nhiệm của KTV

2. Đạo đức nghề nghiệp

- 7 nguyên tắc đạo đức của KTV

- Độc lập

- Chính trực

- Khách quan

- Năng lực chuyên môn và tính thận trọng

- Tính bí mật

- Tư cách nghề nghiệp

- tuân thủ chuẩn mực chuyên môn

– Độc lập: độc lập là nguyên tắc cơ bản của KTV

+ Trong quá trình kiểm toán , KTV không được để ci phối bởi các bất kỳ lợi ích vật chất hoặc tinh thần nào làm ảnh hưởng

+ KTV không được nhận làm kiểm toán cho các đơn vị mà mình có quan hệ kinh tế hoặc quyền lợi kinh tế.

+ KTV không được làm kiểm toán ở đơn vị mà bản thân có quan hệ thân thuộc

+ KTV không được cung cấp dịch vụ kiểm toán và các dịch vụ phi kiểm toán cho cùng 1 khách hàng.

* Các nguy cơ làm ảnh hưởng đến tính độc lập:

+ Nguy cơ tư lợi

+ Nguy cơ tự kiểm tra

+ Nguy cơ về sự tự bào chữa

+ Nguy cơ về quan hệ ruột thịt

+ Nguy cơ bị đe dọa

* Các biện pháp bảo vệ:

+ Từ các chuẩn mực và các quy định

+ Từ môi trường làm việc

– Năng lực chuyên môn và tính thận trọng:

+ KTV có nhiệm vụ phải duy trì trình độ nghiệp vụ của mình trong suốt quá trình hành nghề.

+ KTV chỉ được phép nhận những công việc mà mình có đủ trình độ để hoàn thành nhiệm vụ.

* Năng lực chuyên môn được chia làm 2 giai đoạn:

+ Đạt được trình độ chuyên môn

+ Giữ vũng trình độ chuyên môn

* Tính thận trọng:

+ KTV phải luôn duy trì thái độ hoài nghi nghề nghiệp

+ Tinh thần làm việc thận trọng

3. Trách nhiệm nghề nghiệp

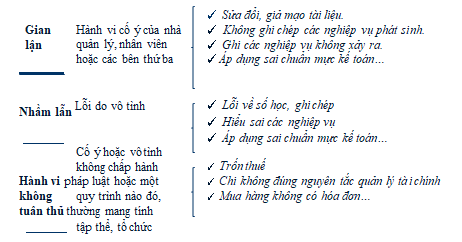

– Các dạng sai phạm của đơn vị:

- Ban lãnh đạo doanh nghiệp luôn là ngươi chịu mọi trách nhiệm xảy ra trên BCTC

- Khi xáy ra sai phạm trên BCTC, KTV có trách nhiệm đảm bảo hợp lý BCTC không có sai lệch trọng yếu

- KTV luôn phải có thái độ hoài nghi trong nghề nghiệp trong quá trình lập kế hoạch và thực hiện kiểm toán

– Trách nhiệm pháp lý của KTV:

* Trách nhiệm dân sự:

+Bất cẩn, thiếu thận trọng

+ Người thưa kiện chịu lỗ do sự bất cẩn của KTV

+ Khoản thiệt hại có thể định lượng được

VD: phát hành báo cáo không đúng hạn, không bảo mật tông tin, nhận xét không đúng , gây thiệt hại cho khách hàng

* Trách nhiệm hình sự:

+ Cố ý làm sai quy định

+ Thông đồng bao che

+ Phát hành báo cáo thiếu khách quan, lừa gạt

+ Dùng thủ thuật che dấu

+ Nhận hối lộ

Tác giả: Võ Thị Thùy Dung ( Sinh viên lớp 16DTK, khoa Công nghệ thông tin)