I. TỔNG QUAN VỀ BÁO CÁO TÀI CHÍNH:

Là những báo cáo tổng hợp về tình hình tài sản, nguồn vốn, tình hình tài chính, kết quả kinh doanh trong kỳ của một doanh nghiệp. Ngoài thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bảng thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp.

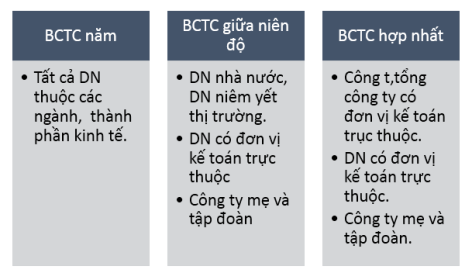

1. Kỳ lập báo cáo tài chính:

- Kỳ lập Báo cáo tài chính năm.

- Kỳ lập Báo cáo tài chính giữa niên độ.

- Kỳ lập Báo cáo tài chính khác (tuần, tháng, 6 tháng, 9 tháng,…)

2. Đối tượng áp dụng, trách nhiệm lập:

Giám đốc (hoặc người đứng đầu) doanh nghiệp.

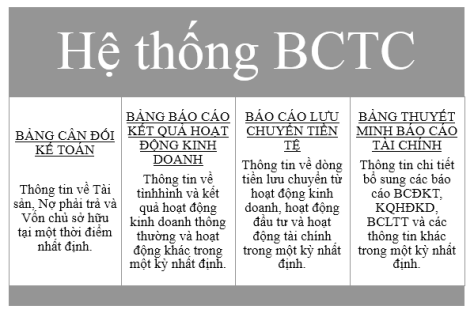

3. Hệ thống báo cáo tài chính:

II. LẬP BẢNG CÂN ĐỐI KẾ TOÁN:

Khái niệm: Là BCTC tổng hợp phản ánh một cách tổng quát toàn bộ giá trị tài sản và nguồn vốn hình thành tài sản đó của DN tại một thời điểm nhất định.

(Mẫu Bảng CĐKT : Mẫu số B 01-DN)

**Lưu ý khi lập BCĐKT:

- Đã thực hiện xong công việc cần thiết lúc cuối kỳ.

- Nguyên tắc chung: căn cứ số dư cuối kỳ các tài khoản và hướng dẫn lập BCTC theo quy định.

- Tuyệt đối không được bù trừ số dư giữa hai bên nợ và có của các TK 131, 331, 138, 338. Nếu Số dư Nợ thì ghi bên phần TS, Số dư Có ghi bên phần NV trên BCĐKT

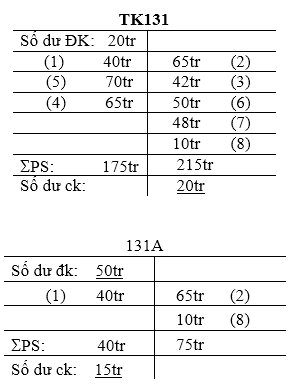

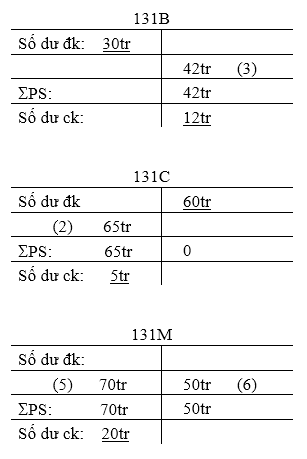

Ví dụ 1: Số dư đầu kỳ TK 131 đầu tháng 12/2017:

- Số tiền phải thu công ty A 50tr, công ty B 30tr.

- Số tiền nhận trước công ty C trả trước tiền hàng là 60tr.

Phát sinh trong tháng 12/2017:

- Bán hàng cho công ty A chưa thu tiền 40tr.

- Thu tiền Công ty A thanh toán bằng chuyển khoản 65tr.

- Thu tiền công ty B thanh toán bằng chuyển khoản 42tr.

- Giao hàng đã trả trước tiền của Công ty C 65tr.

- Bán hàng cho công ty M chưa thu tiền 70tr.

- Thu tiền của công ty M bằng chuyển khoản 50tr.

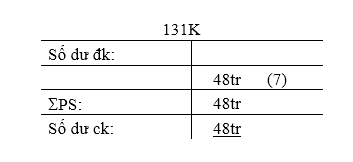

- Nhận trước tiền hàng của công ty K bằng chuyển khoản 48tr.

- Thu tiền của công ty A bằng chuyển khoản 10tr.

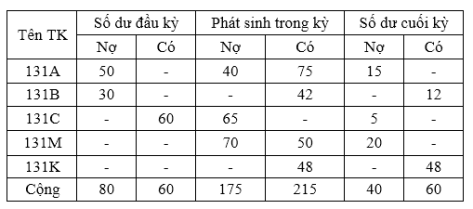

Yêu cầu: – Vẽ sơ đồ chữ T tài khoản 131 cả tổng hợp và chi tiết theo từng KH.

– Lập Bảng tổng hợp chi tiết tk131

Giải:

a, Sơ đồ chữ T:

b, Bảng tổng hợp chi tiết TK 131:

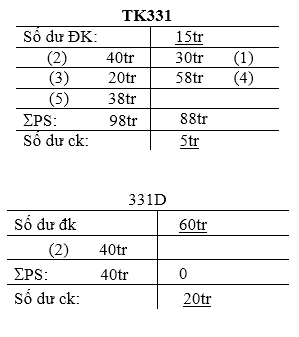

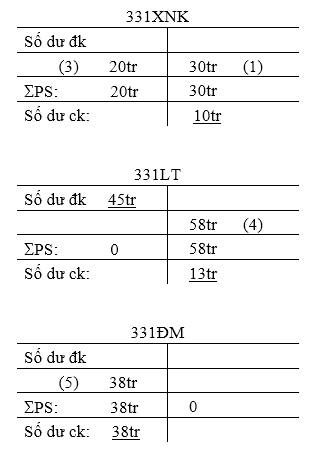

Ví dụ 2: Số dư tháng 12/2017 TK 331 (Dư Có 15tr)

-Phải trả công ty D 60tr

-Trả trước cho công ty lương thực 45tr.

Phát sinh trong tháng 12/2017:

1. Mua hàng công ty XNK chưa trả tiền 30tr.

2. Chuyển khoản thanh toán công ty D 40tr.

3. Chuyển khoản thanh toán cho công ty XNK 20tr.

4. Nhận được hàng đã trả trước tiền do công ty lương thực giao 58tr.

5. Chuyển khoản trả trước tiền hàng cho công ty điện máy 38tr.

Yêu cầu: – Phản ánh sơ đồ chữ T tk 331

-Lập bảng tổng hợp chi tiết TK331.

Giải:

b, Bảng tổng hợp chi tiết TK 331:

Ví dụ 3: Căn cứ vào số liệu ở ví dụ 1,2 hãy phản ánh số dư ck các tk 131, 331 vào BCĐKT ngày 31/12/17. Biết toàn bộ công nợ đều là ngắn hạn.

Giải:

- Các TK 214, 229 mặc dù có Số dư bên Có nhưng là các khoản điều chỉnh giảm Tài sản nên được “ghi âm” bên phần TÀI SẢN của BCĐKT.

- Một số khoản mục thuộc phần NGUỒN VỐN có thể có Số dư bên Nợ/Có nhưng vẫn ghi được ghi bên phần NGUỒN VỐN của BCĐKT như TK 412, 413, 421 .

Bài tập: Tại công ty A có số dư cuối tháng 12/N của một số tài khoản như sau: (đvt: triệu đồng)

TK 111: 150 TK 112: 550

TK 131: 450 TK 152: 300

TK 211: 2.000 TK 214 (2141): 200

TK 153: 200 TK 154: 100

TK 155: 400 TK 4111: 2.500

TK 331: 400 TK 341: 40

TK 419: 240 TK 413: 70 (Dư có)

TK 229 (2294): 60 TK 4112: 200 (Dư nợ)

TK 421: ?

Trong đó:

+TK 131: 450 ,chi tiết:

- Phải thu khách hàng A: 400

- Phải thu khách hàng B: 200

- Khách hàng C ứng trước tiền: 150

+TK 331: 400, chi tiết:

- Phải trả người bán M: 350

- Phải trả người bán K: 150

- Ứng trước tiền cho người bán H: 100

Yêu cầu: Dựa vào số liệu trên lập bảng cân đối kế toán cuối tháng 12/N (cột số cuối năm). Biết rằng toàn bộ công nợ của doanh nghiệp đều là nợ ngắn hạn.

| BẢNG CÂN ĐỐI KẾ TOÁN | ||

| Cuối tháng 12/N | ||

| TÀI SẢN | Mã số | Số dư cuối năm |

| A. TÀI SẢN NGẮN HẠN | 100 | 2340 |

| I. Tiền và các khoản tương đương tiền: | 110 | 700 |

| 1. Tiền | 111 | 700 |

| 2. Các khoản tương đương tiền | 112 | |

| II. Đầu tư tài chính ngắn hạn | 120 | |

| 1. Chứng khoán kinh doanh | 121 | |

| 2. Dự phòng giảm giá chứng khoán kinh doanh | 122 | |

| … | ||

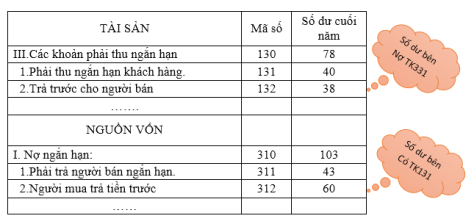

| III. Các khoản phải thu ngắn hạn | 130 | 700 |

| 1. Phải thu ngắn hạn của khách hàng | 131 | 600 |

| 2. Trả trước người bán | 132 | 100 |

| … | ||

| IV. Hàng tồn kho | 140 | 940 |

| 1. Hàng tồn kho | 141 | 1000 |

| 2. DP giảm giá hàng tồn kho | 149 | -60 |

| V. Tài sản ngắn hạn khác | 150 | |

| …. | ||

| B. TÀI SẢN DÀI HẠN | 200 | 1800 |

| I. Các khoản phải thu dài hạn | 210 | |

| …. | ||

| II. Tài sản cố định | 220 | 1800 |

| 1. TSCĐ hữu hình | 221 | 1800 |

| – Nguyên giá | 222 | 2000 |

| – Hao mòn lũy kế | 223 | -200 |

| ….. | ||

| 4140 | ||

| NGUỐN VỐN | ||

| C. NỢ PHẢ TRẢ | 300 | 690 |

| I. Nợ ngắn hạn | 310 | 690 |

| 1. Phải trả người bán ngắn hạn | 311 | 500 |

| 2. Người mua ứng tiền trước | 312 | 150 |

| …. | ||

| 10. Vay nợ thuê tài chính | 320 | 40 |

| …. | ||

| D. VỐN CHỦ SỞ HỮU | ||

| I. Vốn chủ của sở hữu | 2500 | |

| 1. Vốn góp của chủ sở hữu | 411 | 2500 |

| – Cổ phần thông qua có quyền biểu quyết | 411a | |

| – Cổ phần ưu đãi | 411b | -200 |

| 2. Thặng dư cổ phần | 412 | -200 |

| … | 417 | |

| 5. Cổ phiếu quỹ | 421 | -240 |

| … | ||

| 7. Chênh lệch tỷ giá hối đoái | 417 | 70 |

| … | ||

| 11. LNST chưa phân phối | 421 | 1320 |

| 4140 | ||

Tác giả: Trần Thị Anh Đào (sinh viên năm 3, lớp 16DTK, khoa Công nghệ thông tin)