![[Tài chính hành vi] – Chương 3: Lý thuyết triển vọng, mẫu hình và tính toán bất hợp lý](https://clbketnoitre.files.wordpress.com/2022/08/tai-chinh-hanh-vi-clb-ket-noi-tre.webp?w=672&h=372&crop=1)

BÀI GIẢI:

Đọc tiếp [Tài chính hành vi] – Chương 3: Lý thuyết triển vọng, mẫu hình và tính toán bất hợp lý

1.Sự hối tiếc và kiêu hãnh

– Sự hối tiếc:

+ Là một cảm xúc tiêu cực.

+ Bạn có thể hối tiếc về một quyết định đầu tư tồi và ước rằng bạn đã lựa chọn khác.

+ Cảm giác tiêu cực chỉ bị phóng đại khi phải kể lại thua lỗ của mình người thân, bạn bè hay đồng nghiệp.

– Sự kiêu hãnh:

+ Là một cảm xúc tích cực

+ Bạn hãnh diện vì thành quả tốt mình đạt được

+ Bạn sẽ không quá bận tâm khi nói về thành quả tốt của mình cho người khác.

– Cảm xúc tiêu cực (sự hối tiếc) thường được con người cảm nhận mạnh mẽ hơn

– Con người có động cơ mạnh mẽ để né tránh cảm giác hối tiếc

– Đôi khi con người tìm kiếm rủi ro trong miền lỗ có thể vì muốn né tránh cảm giác tiêu cực do hối tiếc sẽ xuất hiện nếu họ ghi nhận thua lỗ

1.Tác động của tự nghiệm đến quyết định tài chính:

1. Giả thuyết thị trường hiệu quả (EMH):

– EMH dựa vào nguyên tắc mọi hành xử của nhà đầu tư đều có chung mục đích tối

đa hóa lợi nhuận một cách chính xác và giá trị hợp lý của các tài sản tài chính

đã phản ánh tất cả các thông tin.

– Thị trường hiệu quả luôn tồn tại một cơ chế điều chỉnh thị trường về trạng

thái cân bằng, đó là cơ chế kinh doanh chênh lệch giá

– Mức giá hiện tại của một chứng khoán tương đương với giá trị kỳ vọng của tất

cả dòng tiền trong tương lai có được từ việc sở hữu chứng khoán đó.

P = E(P*)

E(P*): Giá trị nội tại của chứng khoán

1. Lý thuyết danh mục đầu tư hiệu quả (MPT):

– Giả định:

+ Các nhà đầu tư e ngại rủi ro

+ Sở thích của họ được xác định bằng giá trị trung bình và phương sai của tỷ suất sinh lợi.

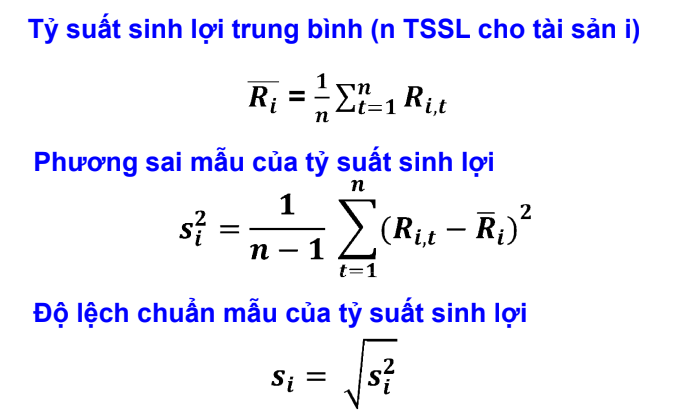

– Tỷ suất sinh lợi (Ri) trên tài sản là một biến số ngẫu nhiên, trong giai đoạn tiếp theo không hoàn toàn có thể dự báo, nhưng có thể xác định bởi một phân phối xác suất.

– Giá trị kỳ vọng của tỷ suất sinh lợi (E(Ri)) là một dạng trung bình phân phối.

– Nếu có một số lượng lớn các quan sát, giá trị trung bình của các quan sát trên sẽ hội tụ về giá trị kỳ vọng

– Đại diện rủi ro:

+ Phương sai của tỷ suất sinh lợi (бi2)

+ Độ lệch chuẩn của tỷ suất sinh lợi (бi)

1. Nền kinh tế học tân cổ điển (chuẩn tắc):

– Cá nhân và doanh nghiệp luôn nỗ lực tối ưu hóa khi đối mặt với những hạn chế

về nguồn lực

– Giá trị (giá cả) của 1 tài sản được xác định trên các thị trường theo quan hệ

cung cầu.

– Các giả định cơ bản về con người:

+ Sự ưu thích hợp lý:

(1) Sự ưu thích là hoàn hảo: con người biết họ thích cái gì , không thích cái

gì; có thể so sánh tất cả các lựa chọn và có thể biết thích lựa chọn nào hơn

hay biết thích lựa chọn nào ngang với lựa chọn nào.

(2) Có tính bắt cầu: để có thể xác định được lựa chọn tối ưu nhất

+ Con người tối đa hóa mức hữu dụng và doanh nghiệp tối đa hóa lợi nhuận

(1) Hữu dụng được sử dụng để mô tả sự ưu thích, hài lòng.

(2) KH hàm hữu dụng: u(.)

(3) Hàm hữu dụng có nhiều dạng khác nhau. VD: u(w)=ln(w), u(w)=2w,…

(4) Hàm hữu dụng cao hơn thể hiện sự lựa chọn được ưa thích hơn. VD: u(2 bánh,

1 nước) > u(1 bánh, 2 nước) thì “2 bánh, 1 nước” được ưa thích hơn

“1 bánh, 2 nước”

+ Ra quyết định dựa trên tất cả những thông tin liên quan

![[Tài chính hành vi] – Chương 7: Sự hối tiếc, sự kiêu hãnh, hiệu ứng ngược vị thế và hiệu ứng thu nhập ngoài kỳ vọng](https://clbketnoitre.files.wordpress.com/2019/05/tchv-01-2.jpg?w=672&h=372&crop=1)

![[Tài chính hành vi] – Chương 5: Tự nghiệm, lệch lạc và sự tự tin quá mức](https://clbketnoitre.files.wordpress.com/2019/04/tchv-01-2.jpg?w=672&h=372&crop=1)

![[Tài chính hành vi] – Chương 2: Nền tảng tài chính II: Định giá tài sản, thị trường hiệu quả và lý thuyết đại diện](https://clbketnoitre.files.wordpress.com/2019/03/tchv-01-2.jpg?w=672&h=372&crop=1)

![[Tài chính hành vi] – Chương 1: Nền tảng tài chính I: Lý thuyết hữu dụng kỳ vọng](https://clbketnoitre.files.wordpress.com/2019/03/tchv-01.jpg?w=672&h=372&crop=1)