1.Định nghĩa:

Hợp đồng bảo hiểm (HĐBH) là sự thỏa thuận giữa bên mua bảo hiểm (người được bảo hiểm) với bên bảo hiểm (doanh nghiệp bảo hiểm) theo đó bên mua bảo hiểm phải đóng phí bảo hiểm, bên bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm.

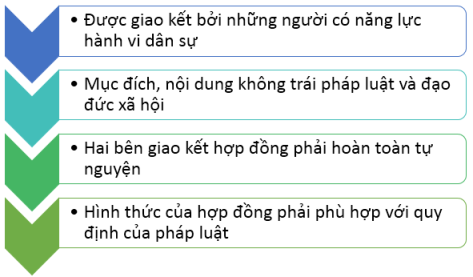

2. Tính chất:

3. Hiệu lực của hợp đồng bảo hiểm:

Cũng như bất kỳ hợp đồng dân sự và kinh tế khác, hợp đồng bảo hiểm để có giá trị thì phải đảm bảo các quy định của pháp luật như sau:

4. Nội dung của hợp đồng bảo hiểm:

a, Giá trị bảo hiểm – số tiền bảo hiểm:

– Giá trị bảo hiểm (GTBH) là giá trị của đối tượng được bảo hiểm. Giá trị bảo hiểm chỉ được xem xét trong bảo hiểm tài sản mà không được sử dụng trong BH trách nhiệm dân sự và bảo hiểm con người.

– Số tiền bảo hiểm là khoản tiền được xác định trong HĐBH thể hiện giới hạn trách nhiệm của công ty bảo hiểm. Điều này có nghĩa là trong bất kỳ trường hợp nào, số tiền bồi thường của công ty bảo hiểm cao nhất là bằng số tiền bảo hiểm.

– Phân loại BH theo giá trị và số tiền bảo hiểm:

+ STBH < GTBH là BH dưới giá trị

+ STBH = GTBH là BH đúng giá trị

+ STBH > GTBH là BH trên giá trị

+ STBH = n.GTBH là BH trùng

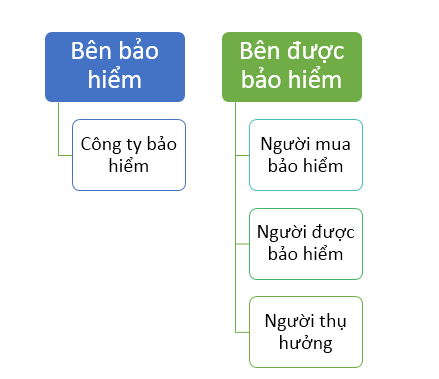

b, Chủ thể của hợp đồng bảo hiểm:

Ví dụ: Một người đi mua bảo hiểm (người mua bảo hiểm) ở công ty bảo hiểm Bảo Việt (công ty bảo hiểm) HĐBH nhân thọ cho mẹ của mình (người được bảo hiểm) khi mẹ mất thì người thụ hưởng sẽ là bố của người đó (người thụ hưởng)

Trong một số trường hợp thì 3 đối tượng của bên đưuọc bảo hiểm là 1 người.

c, Phạm vi bảo hiểm:

- Rủi ro được bảo hiểm:là những rủi ro về thiên tai, tai nạn, sự cố bất ngờ được doanh nghiệp bảo hiểm chấp nhận bảo hiểm

- Rủi ro loại trừ:bao gồm những rủi ro mà người bảo hiểm không chấp nhận bảo hiểm, không chấp nhận bồi thường hoặc trả tiền bảo hiểm nếu chúng xảy ra.

d, Phí bảo hiểm:

- Là giá bán của sản phẩm bảo hiểm, được xác định trước trên cơ sở những dự báo về tổn thất sẽ xảy ra trong tương lai.

- Giá thành sản phẩm bảo hiểm là tổng số tiền chi trả cho những tổn thất xảy ra thuộc trách nhiệm bảo hiểm, được xác định sau.

Đây chính là “Chu trình sản xuất ngược” trong hoạt động kinh doanh bảo hiểm.

e, Bồi thường hoặc chi trả bởi nhà bảo hiểm:

f, Các chế độ đảm bảo bảo hiểm:

Có 3 chế độ:

– Chế độ bảo đảm bảo hiểm theo tỷ lệ:

STBH = (STBH/GTBH).Tổn thất thực tế

– Chế dộ bảo đảm bảo hiểm theo rủi ro ban đầu

Từ 1 đến STBH: là rủi ro thứ nhất

Từ STBH đến GTBH: là rủi ro thứ hai

+ Nếu tổn thất thực tế < hoặc = STBH thì STBH = Tổn thất thực tế

+ Nếu tổn thất thực tế > STBH thì STBH =GTBH

– Chế độ bảo đảm bảo hiểm theo nguyên tắc trách nhiệm vượt giới hạn (chế độ miễn thường)

+ Nếu tổn thất thực < mức miễn thường: không bổi thường

+ Nếu tổn thất thực tế > hoặc = mức miễn thường: được bồi thường

Có hai hình thức miễn thường: Miễn thường không khấu trừ và miễn thường có khấu trừ.

(Tác giả: Bùi Thị Thu Hoài – 16DTC2 – sinh viên năm 3 khoa Tài chính – Ngân hàng)