-Trọng tâm chương: Bằng chứng kiểm toán

I. Bằng cứng kiểm toán

- Khái niệm: Bằng chứng kiểm toán là tất cả các tài liệu, thông tin do KTV thu thập được liên quan đến cuộc kiểm toán và dựa trên các thông tin này KTV hình thành nên ý kiển của mình

- Bằng chứng kiểm toán bao gồm: – Các chứng từ, các sổ sách kế toán; các báo cáo tài

chính; các tài liệu thông tin từ các nguồn khác ( cơ quan thuế, chủ nợ, ngân hàng…)

- Yêu cầu của bằng chứng kiểm toán:

- Thích hợp: – Độ tin cậy

– Phù hợp cơ sở dẫn liệu - Đầy đủ: – Chất lượng bằng chứng

– Rủi ro: số lương bằng chứng phải tăng ở những bộ phận có mức rủi ro cao.

– tính trọng yếu: khoản mục càng trọng yếu -> Cần thu tập bằng chứng nhiều hơn.

- Thích hợp: – Độ tin cậy

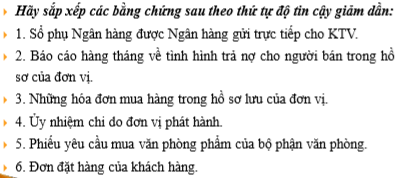

- xếp loại độ tin cậy của bằng chứng kiểm toán theo độ tin cậy giảm dần

ví dụ:

Đáp án: 1->3->6->4->2->5 - Các thủ tục kiểm tra bằng chứng:

- Các bằng chứng kiểm toán đặt biệt

- Ý kiến của chuyên gia (Không phát sinh thường xuyên vì chi phí cao)

- Giải trình của ban giám đốc: Tất cả các cuộc kiểm toán đều có thư giải trình của ban giám đốc

- Khẳng định lại những vấn đề đã trao đổi với KTV bằng thủ tuc phỏng vấn trong quá trình kiểm toán

- cam đoan đã cung cấp đầy đủ hồ sơ dữ liệu cho KTV, đã khai báo tất cả những vấn đề khai báo

- Khẳng định trách nhiệm của KTV trong cuộc kiểm toán

II. Kỹ thuật lấy mẫu kiểm toán

3. Lấy mẫu kiểm toán

- Có 2 cách lấy mẫu kiểm toán:

- Lấy mẫu thống kê: KTV sử dụng lý thuyết xác suất xác định cỡ mẫu từ đó suy ra tổng thể

- Lấy mẫu phi kiểm toán: KTV dựa vào xét đoán nghề nghiệp để xác định mẫu kiểm tra

- Rủi ro lấy mẫu:

- KTV cho rằng IR, CR thấp, không có sai sót trọng yếu nưng thực tế thì ngược lại -> Ý kiến không xác đáng

- KTV cho rằng IR, CR cao, có sai sót trọng yếu -> Kém hiệu quả

- Rủi ro ngoài lấy mẫu: KTV đưa ra kết luận sai về tổng thể BCTC vì nguyên nhân không phải là rủi ro lấy mẫu

**Lưu ý: Làm thế nào để giảm rủi ro kiểm toán

AR=IR*CR*DR -> giảm rủi ro phát hiện -> tăng cường các thử nghiệm cơ bản

– Rủi ro lấy mẫu có thể giảm thiểu bằng cách tăng cỡ mẫu

– Rủi ro lấy mẫu chỉ có thể giảm thiểu bằng cách lập kế hoạch kiểm toán, giám sát và xét đoán 1 cách phù hợp.

Tác giả: Võ Thị Thùy Dung (Sinh viên lớp 16DTK, khoa Công nghệ thông tin)