Các loại hình đơn vị cấp trên – đơn vị cấp dưới:

-

Công ty mẹ – Công ty con:

Việc hạch toán nội bộ giữa công ty mẹ và công ty con được hạch toán tương tự như hạch toán đối với giao dịch giữa các công ty với nhau (nội dung này sẽ được học chi tiết ở Chương 5- Kế toán các khoản đầu tư tài chính).

-

Doanh nghiệp – đơn vị trực thuộc/phụ thuộc:

- Văn phòng đại diện: hạch toán phụ thuộc.

- Chi nhánh: hạch toán phụ thuộc hoặc hạch toán độc lập.

- Địa điểm kinh doanh: hạch toán phụ thuộc.

-

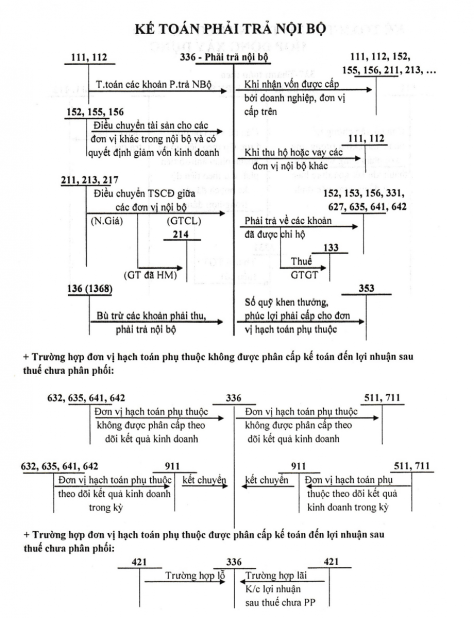

Nguyên tắc hạch toán vào TK 136:

- Tài khoản 1361 – Vốn kinh doanh ở đơn vị trực thuộc: Tài khoản này phản ánh sự tăng, giảm vốn góp ở đơn vị phụ thuộc. Chỉ được sử dụng cho đơn vị trên.

- Tài khoản 1368 – Phải thu nội bộ khác: Phản ánh tất cả các tài khoản phải thu khác (không phải vốn góp) giữa các đơn vị nội bộ. Sử dụng cho cả đơn vị cấp trên và đơn vị cấp dưới.

-

Nguyên tắc hạch toán vào TK 336:

- Tài khoản 3361 –Phải trả nội bộ về vốn kinh doanh: Tài khoản này phản ánh sự tăng, giảm vốn góp được nhận ở đơn vị cấp trên. Chỉ sử dụng cho đơn vị cấp dưới.

- Tài khoản 3368 –Phải trả nội bộ: Phản ánh tất cả các tài khoản phải trả khác (không phải vốn góp) giữa các đơn vị nội bộ. Sử dụng cho cả đơn vị cấp trên và đơn vị cấp dưới.

* Ví dụ 2.4/sách KTTC2 trang 54

Tác giả: Trần Thị Anh Đào, Đỗ Thúy Phượng (sinh viên năm 2 lớp 16DTK, khoa Công nghệ thông tin)