Chương 4: Kế toán các khoản đầu tư tài chính

Lý thuyết cần nhớ:

Đầu tư vào công ty liên doanh liên kết, công ty con:

- Bằng cách góp vốn

- Bằng cách trao đổi tài sản

TH1: Bằng cách góp vốn (Không xuất hóa đơn)

- Góp bằng tiền (Ngoại tệ):

Nợ 22*: Tỷ giá thực tế mua (Nợ 515: lỗ) Có 1112, 1122: Tỷ giá ghi sổ (Có 635: Lãi)

- Góp bằng Hàng tồn kho:

Nợ 22*: giá đánh giá lại (Nợ 811: Lỗ) Có 15*: giá xuất kho (Có 711: lãi)

- Góp bằng TSCĐ:

Nợ 22*: giá đánh giá lại Nợ 214: Hao mòn (Nợ 811: lỗ) Có 211, 213, 217: Nguyên giá (Có 711: lời)

TH2: Mua lại cổ phiếu, trái phiếu (Xuất hóa đơn Định khoản như bán tài sản)

- Góp bằng tiền (Ngoại tệ):

Nợ 22*: Tỷ giá thực tế mua (Nợ 515: lỗ) Có 1112, 1122: Tỷ giá ghi sổ (Có 635: Lãi)

- Trao đổi bằng Hàng tồn kho:

Nợ 635/15*: Giá xuất kho Nợ 22*: giá đánh giá lại Có 511: Giá chưa thuế Có 333: thuế GTGT

- Trao đổi bằng TSCĐ:

Nợ 811: Giá trị còn lại Nợ 214: Hao mòn Có 211, 213: Nguyên giá Nợ 22*: Giá đánh giá lại có thuế Có 711: giá đánh giá lại chưa thuế Có 333: Thuế GTGT

- Trao đổi bằng BĐSĐT:

Nợ 632: Giá trị còn lại Nợ 214: Hao mòn Có 217: Nguyên giá Nợ 22*: Giá thống nhất có thuế Có 511: Giá thống nhất chưa thuế Có 333: Thuế GTGT

Công ty phát hành cổ phiếu sau đó trao đổi lấy cổ phiếu công ty khác:

Nợ 22*: Giá phát hành (Nợ 4112: Lỗ) Có 4111: Mệnh giá (Có 4112: Lãi)

Bài tập

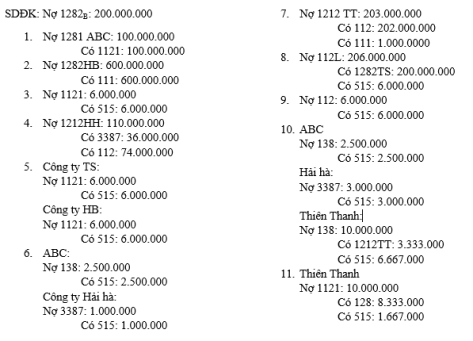

Ví dụ 4.2 ( sách kế toán tài chính 2):

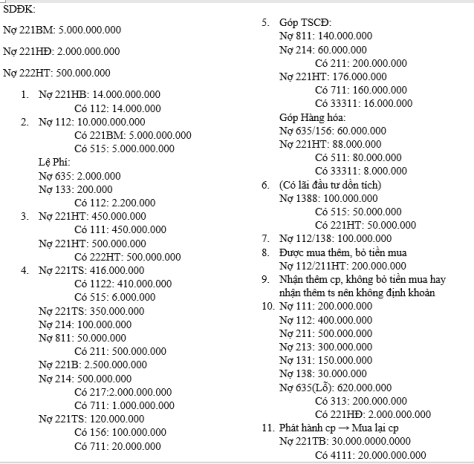

Ví Dụ 4.3: ( sách kế toán tài chính 2)

Tác giả: Võ Thị Thùy Dung (Sinh viên năm 2, lớp 16DTK, khoa Công nghệ thông tin)