I/ TỔNG QUAN VỀ THUẾ TNDN

1/ Khái niệm và đặc điểm của thuế TNDN

Khái niệm:

Thuế TNDN là loại thuế thu đối với thu nhập của cơ sở kinh doanh. Thu nhập là khái niệm đa dạng; có thể là lợi tức từ hoạt động kinh doanh, xác định trên cơ sở doanh thu trừ đi chi phí kinh doanh; có thể là khoản thu không phải từ hoạt động kinh doanh.

Như vậy, so với chế độ thuế Lợi tức trước đây, thuế TNDN có phạm vi chi phối rộng hơn,bao quát các khoản thu nhập, phát sinh tại cơ sở kinh doanh, trong bối cảnh phát triển nền KT thị trường.

Đặc điểm:

– Thuế TNDN là thuế trực thu, đối tượng nộp thuế cũng là đối tượng chịu thuế. Mức thu thuế, do đó, ảnh hưởng lớn đến khả năng tái đầu tư của cơ sở kinh doanh.

– Thuế TNDN phụ thuộc vào kết quả hoạt động của cơ sở kinh doanh, chỉ khi có thu nhập chịu thuế, cơ sở kinh doanh mới phải chịu thuế.

– Khả năng tập trung thuế TNDN, nhiều hay ít, không chỉ phụ thuộc vào thuế suất, mà còn chịu sự chi phối của của sự tăng trưởng của nền KT nói chung.

– Nhằm tạo môi trường bền vững cho đầu tư, thuế suất thuế TNDN quy định bằng tỷ lệ %, không lũy tiến.

2/ Vai trò của thuế TNDN

– Thông qua thuế TNDN, NN thực hiện chính sách khuyến khích đầu tư; khuyến khích cạnh tranh giữa các thành phần KT.

– Góp phần hình thành nguồn thu quan trọng cho NSNN, bên cạnh các sắc thuế gián thu cơ bản. Đây là khoản thu có xu hướng tăng lên theo sự tăng trưởng của nền KT.

– Góp phần tái cấu trúc nền kinh tế theo ngành nghề, theo vùng lãnh thổ.

II/ NỘI DUNG CƠ BẢN CỦA LUẬT THUẾ TNDN

1/ Đối tượng nộp thuế TNDN

Mọi tổ chức kinh doanh không phân biệt thành phần kinh tế, kể cả doanh nghiệp có vốn đầu tư nước ngoài, có thu nhập chịu thuế đều phải nộp thuế.

2/ Căn cứ và phương pháp tính thuế

Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNDN

Nếu doanh nghiệp có trích quỹ phát triển khoa học và công nghệ:

Thuế TNDN phải nộp = [ Thu nhập tính thuế – Phần trích lập quỹ] x Thuế suất thuế TNDN

TN tính thuế TNDN = TN chịu thuế TNDN – [TN được miễn thuế + Các khoản lỗ được k/c]

TN chịu thuế TNDN = [Doanh thu tính thuế TNDN – Chi phí được trừ] + Các khoản TN khác

DOANH THU TÍNH THUẾ

Doanh thu tính thuế xác định trên cơ sở hàng hóa, dịch vụ tiêu thụ và giá tính thuế, không phân biệt đã hay chưa thu tiền và gồm cả một số và gồm cả một số trường hợp phải tính thuế theo quy định.

Phù hợp với các trường hợp tính thuế, giá tính thuế và hàng hóa, dịch vụ chịu thuế được hướng dẫn thích hợp bởi các văn bản của Bộ tài chính.

CHI PHÍ KINH DOANH ĐƯỢC TRỪ

Về nguyên tắc, là toàn bộ các chi phí thực tế cơ sở kinh doanh chi ra liên quan đến hoạt động kinh doanh và có đủ hóa đơn, chứng từ hợp pháp.

CHI PHÍ KINH DOANH KHÔNG ĐƯỢC TRỪ

Luật thuế TNDN hiện hành không tập trung giải thích các chi phí được trừ, chỉ tập trung giải thích các chi phí không được trừ. Điều này rất thuận lợi cho việc tìm hiểu và thực hiện.

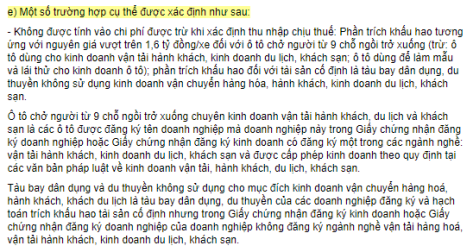

TD 1: CTCP An Phú sản xuất máy vi tính, mua 01 ô tô 07 chỗ ngồi phục vụ hoạt động của CT, giá mua chưa thuế GTGT 3 tỷ đồng

Trường hợp này, CT An Phú chỉ được tính khấu hao ô tô vào chi phí được trừ tương ứng với phần nguyên giá là 1,6 tỷ đồng

TD2: CTCP Thanh Niên chuyên kinh doanh du lịch, khách sạn mua 01 ô tô có 07 chỗ ngồi phục vụ hoạt động kinh doanh du lịch của CT, giá mua chưa thuế GTGT 3 tỷ đồng.

Trường hợp này, CT Thanh Niên được tính khấu hao ô tô vào chi phí được trừ tương ứng với phần nguyên giá 3 tỷ đồng

(Khoản 2.3, Điều 6, TT 96)

(Khoản 2.3, Điều 6, TT 96)

TD 3: CT TNHH Hoàn Cầu kê khai chi phí nguyên vật liệu để sản xuất 100.000 sản phẩm là 50.500 kg, giá nguyên vật liệu 41.000 đ/kg. Biết định mức tiêu hao nguyên liệu theo quy định của NN là 0.5 kg/sp

Nếu tính theo định mức, tiêu hao nguyên vật liệu 50.000 kg

Thực tế vượt định mức: 500 kg

Chi phí nguyên liệu được trừ: 50.000 kg x 41.000 đ/kg = 2.050 trđ

(Mục d, Khoản 2.6, Điều 6, TT 96)

(Mục d, Khoản 2.6, Điều 6, TT 96)

TD4: Ông Phạm Tân là chủ doanh nghiệp tư nhân Phạm Tân. Hàng tháng kế toán ghi sổ trả lương cho ông 10 trđ. Tiền lương này không được tính vào chi phí được trừ.

TD5: Ông Phạm Tân là chủ doanh nghiệp tư nhân Phạm Tân và là giám đốc. Hàng tháng kế toán ghi sổ trả lương cho ông 10 trđ. Tiền lương này không được tính vào chi phí được trừ.

TD 6: Ông Phạm Tân là chủ doanh nghiệp tư nhân Phạm Tân. Doanh nghiệp thuê ông Tuấn Thành làm giám đốc. Hàng tháng kế toán ghi sổ trả lương cho Tuấn Thành 10 trđ. Tiền lương này được tính vào chi phí được trừ.

(khoản 2.17, điều 6, TT 96)

(khoản 2.17, điều 6, TT 96)

TD 7: CTTNHH Bình Minh vay vốn 1 tỷ đồng của ông Tuấn Thành. Lãi suất trả cho ông Tuấn Thành là 20%/năm. Thời điểm vay, lãi suất cơ bản do NHNN Việt Nam công bố là 9%/năm

Chi phí lãi vay CT Bình Minh được tính vào chi phí được trừ:

9%/năm x 1,5 (150%) = 13,5%/năm

Phần vượt tiền lãi vượt quá 13,5%/năm không được tính vào chi phí được trừ

(K.2.31, Điều 6, TT 96)

(K.2.31, Điều 6, TT 96)

TD 8: CTTNHH Bình Minh xây dựng 1 xưởng sản xuất với tổng chi phí 5 tỷ đồng, cuối năm công trình hoàn thành và đưa vào sử dụng.

CT Bình Minh không được tính vào chi phí được trừ trong năm 5 tỷ đồng vì khoản chi phí này đã được hạch toán vào nguyên giá TSCĐ để tính khấu hao và chi phí khấu hao được tính vào chi phí được trừ.

(Điều 6)

(Điều 6)

TD 9: CTTNHH Bình Minh do chậm nộp tiền thuế nên bị phạt 2 trđ.

Tiền phạt này không được tính vào chi phí được trừ.

TD 10: CTTNHH Bình Minh do vi phạm hợp đồng kinh tế với CTCP Thanh Niên (giao hàng chậm) nên bị phạt 5 trđ.

Tiền phạt này được tính vào chi phí được trừ.

THU NHẬP CHỊU THUẾ KHÁC

Gồm các khoản thu nhập phát sinh ngoài hoạt động kinh doanh cơ bản của cơ sở kinh doanh như:

- Thu nhập về mua bán chứng khoán, chuyển nhượng, thanh lý tài sản, tiêu thụ phế liệu, phế phẩm.

- Lãi tiền gửi, lãi cho vay, lãi bán hàng trả góp.

- Thu tiền phạt vi phạm HĐKT sau khi bù trừ số bị phạt.

- Thu về quà biếu, tặng bằng tiền hay hiện vật…

3/ Thuế suất thuế TNDN

Thuế suất thuế TNDN hiện hành là 20%

Đối với các dự án tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quý hiếm khác: từ 32% đến 50%, áp dụng cho từng dự án.

Ngoài ra Luật thuế TDN còn quy định thuế suất % tính trên doanh thu bán hàng hóa, dịch vụ với các mức:

- Dịch vụ: 5%. Riêng giáo dục, y tế, biểu diễn nghệ thuật: 2%

- Kinh doanh hàng hóa: 1%

- Hoạt động khác: 2%

(Sưu tầm: Lê Thị Hà Phương, lớp 17DKT2, Khoa Kế toán – Kiểm toán)