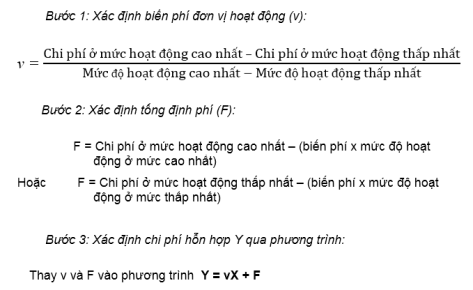

Khái niệm về chi phí (Cost Concept): Chi phí là tổng hao phí về lao động sống, lao động vật hóa và các chi phí cần thiết khác mà doanh nghiệp chi ra trong quá trình hoạt động kinh doanh được biểu hiện bằng tiền và tính cho một thời kỳ nhất định.

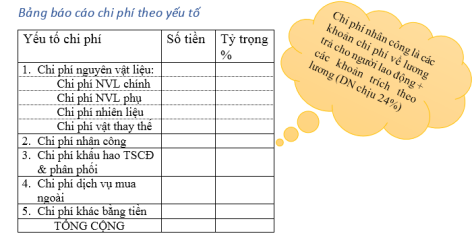

Phân loại chi phí (Classifying Costs): a. Phân loại theo yếu tố

![[Kế toán quản trị 1] – Chi phí và phân loại chi phí (phần 2)](https://clbketnoitre.wordpress.com/wp-content/uploads/2018/03/ktqtri2-01.png?w=672&h=372&crop=1)

Đọc tiếp [Kế toán quản trị 1] – Chi phí và phân loại chi phí (phần 2)

Đọc tiếp [Kế toán quản trị 1] – Chi phí và phân loại chi phí (phần 2)