Trọng tâm chương: Trọng yếu và rủi ro kiểm toán

I. Trọng yếu và rủi ro kiểm toán

- Trọng yếu

- Khái niệm ( trong kiểm toán):

- Kiểm toán viên bảo đảm hợp lý rằng BCTC không có những sai lệch trọng yếu.

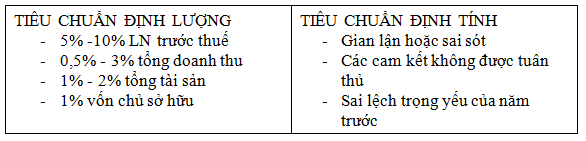

- Trọng yếu được xác định trên 2 cơ sở định lượng và định tính:

- Về mặt định lượng, trọng yếu được sử dụng như số tiền sai lệch tối đa có thể chấp nhận được của BCTC

- Về mặt định tính, trọng yếu được sử dụng để đánh giá ảnh hưởng của các sai sót, gian lận đến người đọc ( nếu có gian lận -> BCTC có chứa đựng sai sót trọng yếu)Trọng yếu trong kế toán là do người đọc, người sử dụng BCTC xác định.

Trọng yếu trong kiểm toán do kiểm toán viên xác định, ảnh hưởng đến nhận xét của KTV trên BCTC.

-> Việc xác định mức trọng yếu là do trưởng nhóm KTV quyết định và được xác định ngay từ khi lập kế hoạch kiểm toán (Mức trọng yếu được xác định trên xét đoán nghề nghiệp của KTV chính).

- Mức trọng yếu tổng thể (PM):

- Mức trọng yếu tổng thể là giá trị tối đa mà KTV tin rằng BCTC có thể có sai sót mà vẫn không ảnh hưởng đến quyết định của người sử dụng.

- Mức trọng yếu tổng thể sẽ ảnh hưởng đến việc xác định thời gian, phạm vi và các thủ tục kiểm toán.

- Lưu ý: trong một số trường hợp nếu 1 hoặc 1 số nhóm giao dịch, số dư tài khoản hay thông tin thuyết minh ( Xét riêng) có ảnh hưởng đến quyết định của người sử dụng BCTC thì KTV phải xác định mức trọng yếu cho từng giao dịch, số dư tài khoản hay thông tin thuyết minh.

– Nếu ∑ các sai sót chưa điều chỉnh trên BCTC > PM: BCTC có không còn trung thực và hợp lý trên khía cạnh trọng yếu.

– Nếu ∑ các sai sót chưa điều chỉnh trên BCTC < PM: BCTC là trung thực và hợp lý trên khía cạnh trọng yếu.

- Mức trọng yếu thực hiện (TE):

- Là các giá trị được thiết lập KTV nhằm giảm đến mức thấp khả năng mà tổng các sai lệch và không phát hiện được vượt quá mức trọng yếu tổng thể.

=> Mức trọng yếu thực hiện là mức trọng yếu được xây dựng khi áp dụng cho từng khoản mục trên BCTC để tổng hợp lại các sai sót thấp hơn mức trọng yếu tổng thể.

- Là các giá trị được thiết lập KTV nhằm giảm đến mức thấp khả năng mà tổng các sai lệch và không phát hiện được vượt quá mức trọng yếu tổng thể.

2. Rủi ro kiểm toán (AR)

- Tại sao phải tìm hiểu RRKT:

- Xuất phát từ lấy mẫu kiểm toán

- Quan điểm tiếp cận theo rủi ro

- Yêu cầu của chuẩn mực: RRKT cần được giới hạn trong mức chấp nhận được.

- Xác định nội dung, thời gian, phạm vi của các thủ tục kiểm toán.

- Có 2 mức độ rủi ro:

- RRKT ở mức độ tổng thể BCTC

- RRKT ở mức độ khoản mục

- 3 yếu tố của RRKT:

- Rủi ro tiềm tàng (ER): KTV, doanh nghiệp không thể chi phối được -> Bị chi phối bởi chính sách của nhà nước, thị trường, nguyên nhân khách quan.

- Mức độ BCTC:

- Sự trung thực của người quản lý

- Kinh nghiệp và năng lực của người quản lý’

- Sức ép bất thường

- Tính chất ngành nghề

- Ảnh hưởng của môi trường kinh doanh đến ngành nghề

- Mức độ khoản mục:

- Tính nạy cảm của khoản mục

- Sự phức tạp của nghiệp vụ

- Sự đòi hỏi xét đoán

- Tính nhạy cảm của tài sản

- Mức độ BCTC:

- Rủi ro kiểm soát (CR): ảnh hưởng chủ yếu bở Hệ thống kiểm soát nội bộ của doanh nghiệp (Môi trường kiểm soát yếu kém, thiếu thủ tục kiểm soát, thủ tục kiểm soát không hữu hiệu), doanh nghiệp kiểm soát được, KTV không kiểm soát được.

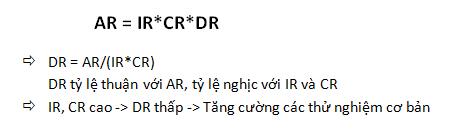

- Rủi ro phát hiện (DR): KTV chi phối bởi các thử nghiệp cơ bản (Lỗi của KTV: Thời gian, phạm vi, nội dung của thử nghiệm cơ bản; Rủi ro chọn mẫu: Mẫu không đại diện cho tổng thể; Rủi ro ngoài chọn mẫu,..), doanh nghiệp không chi phối được.

- Rủi ro tiềm tàng (ER): KTV, doanh nghiệp không thể chi phối được -> Bị chi phối bởi chính sách của nhà nước, thị trường, nguyên nhân khách quan.

- Ma trận rủi ro phát hiện:

Mối quan hệ giữa trọng yếu và rủi ro kiểm toán:

- Mức trọng yếu (PM,TE) cao -> Số lượng, số dư kiểm toán cần kiểm tra 100%: ít -> AR cao

-> Mức trọng yếu tỷ lệ thuận với rủi ro kiểm toán

Tác giả: Võ Thị Thùy Dung (Sinh viên lớp 16DTK, khoa Công nghệ thống tin)