I. Cấu trúc đề thi

- Trắc nghiệm: 20 câu (5 điểm)

- Tự luận:

- Xác định thử nghiệm, cơ sở dẫn liệu: 6 câu (3 điểm)

- Xác định ảnh hưởng của sai sót lên BCTC: chỉ ra sai sót, xác định ảnh hưởng lên BCĐKT, BCKQHĐKD, đề xuất bút toán điều chỉnh, xác định loại ý kiến kiểm toán (2 điểm)

II. Nội dung ôn tập:

- Trắc nghiệm: Trong giáo trình

Câu

1 2 3 4 5 6 7 8 9 10 Chương 1 D B D D B A B A D C Chương 2 A C D A B D B A A A Chương 3 A D A C B B A A C B Chương 4 C B D A C C C C A A Chương 5 C B D C B D D B D B Chương 6 C B D D C B A A C A Chương 7 D C C D D D D C D D - Xác định Thử nghiệm, cơ sở dẫn liệu

Vd:

Giải:

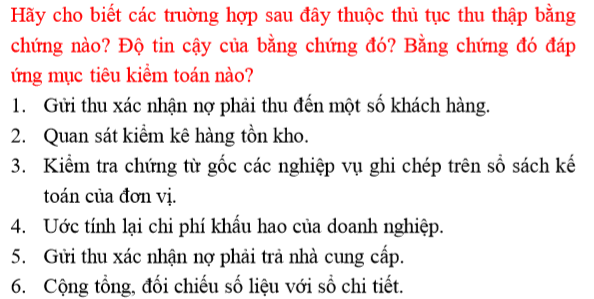

1. Thủ tục xác nhận-Thủ nghiệm cơ bản-Cơ sở dẫn liệu: quyền và nghĩa vụ, chính xác, hữu hiệu-Độ tin cậy cao

2. Thủ tục kiểm tra vật chất-Thử nghiệm cơ bản-CSDL: hiện hữu-Độ tin cậy cao

3. Thủ tục Tracing-Thử nghiệm cơ bản-CSDL: hiện hữu, phát sinh-Độ tin cậy cao

4. Thủ tục tính toán-TNCB-CSDL: Chính xác, đánh giá-Độ tin cậy cao

5. thủ tục xác nhận-TNCB-CSDL: quyền và nghĩa vụ, hiện hữu, chính xác, Độ tin cậy cao

6. Thủ tục tính toán-TNCB-CSDL: chính xác-Độ tin cậy cao - Xác định ảnh hưởng của sai sót lên BCTC:

VD1 :Anh/chị đang kiểm toán BCTC của niên độ kết toán kết thúc ngày 31/12/20×2 của công ty cổ phần AB, một doanh nghiệp kinh doanh thương mại tổng hợp và phát hiện nghiệp vụ hạch toán không bình thường như sau: kết quả quyết toán thuế TNDN 20×1, doanh nghiệp phải nộp bổ sung số thuế TNDN là 180 tr do bị xuất toán 1 số hóa khoản mục chi phí không có hóa đơn chứng từ hợp lệ, doanh nghiệp đã nộp thuế nhưng chưa hoạch toán vào sổ sách kế toán. Thuế suât TNNDN=22%

yêu cầu:

– Giả sử kết quả kiểm tra cụ thể cho thấy sự kiện trên là có thật và công ty AB chưa có điều chỉnh gì trên BCTC, anh/chị hãy: phân tích và chỉ rõ từng nội dung sai phạm của từng nghiệp vụ trên trong quá trình hạch toán? sai phạm đó ảnh hưởng gì đến thông tin BCTC?VD2: 1 thiết bị văn phòng được biếu tặng và đã bàn giao vào sử dụng ngày 1/10/2015, thiết bị có giá trị 240tr, thuộc nhóm có tỷ lệ khấu hao 10%.

– Giả sử kết quả kiểm tra cụ thể cho thấy sự kiện trên là có thật và công ty chưa có điều chỉnh gì trên BCTC, anh/chị hãy: phân tích và chỉ rõ từng nội dung sai phạm của từng nghiệp vụ trên trong quá trình hạch toán? sai phạm đó ảnh hưởng gì đến thông tin BCTC?

Giải:Sai: thiếu bút toán

Đúng: ghi nhận tài sản Nợ 211/Có 711: 240tr

khấu hao Nợ 642/Có 214: (240*0.1/12)*3=6trẢnh hưởng của sai sót lên BCKQHDKD:

– CP quản lý doanh nghiệp: giảm 6tr

– LN thuần: Tăng 6tr

– Thu nhập khác: Giảm 240tr

– Tổng LN kế toán trước thuế: Giảm 234tr

– Thuế TNDN: Giảm 51,48tr

– LN sau thuế chưa phân phối:Giảm 182,52tr

Ảnh hưởng lên BCĐKT:Tài sản

Nguồn vốn

– TSCĐ hữu hình giảm 240tr

– Hao mòn tài sản giảm (6tr)

– Thuế TNDN giảm 51,48tr

– LNST chưa pp giảm 182,52tr

Tổng tài sản giảm 234tr

Tổng nguồn vốn giảm 234 tr

KL: Sai sót làm tổng tài sản và tổng nguồn vốn giảm 234tr

Đề xuất bút toán điều chỉnh: bổ sung bút toán thiếu

Nợ 211/Có 711: 240tr

Nợ 642/Có 214: 6tr

Ý kiến của kiểm toán viên: Ý kiến kiểm toán ngoại trừ do bất đồng quan điểmTác giả: Võ Thị Thùy Dung ( sinh viên lớp 16DTK, khoa Công nghệ thông tin)

Các bạn có đề thi cuối kỳ của môn này không cho mình xin tham khảo với.

ThíchThích